上次 10/5 發文時的台股

和昨天的台股

和昨天的台股

確實景氣開始出現了一些變化,對市場產生影響。

採購經理人指數(PMI)下滑至 50 以下︰

確實景氣開始出現了一些變化,對市場產生影響。

採購經理人指數(PMI)下滑至 50 以下︰

「產出、新接業務總量和出口銷售皆錄得略逾三年

來最顯著收縮率。據廠商反映,海內外需求皆有

減弱。

關於未來一年的前景,業界預期轉向悲觀,這在

逾兩年來尚屬首見。」

資料來源

來說說自已對於近期市場的看法…

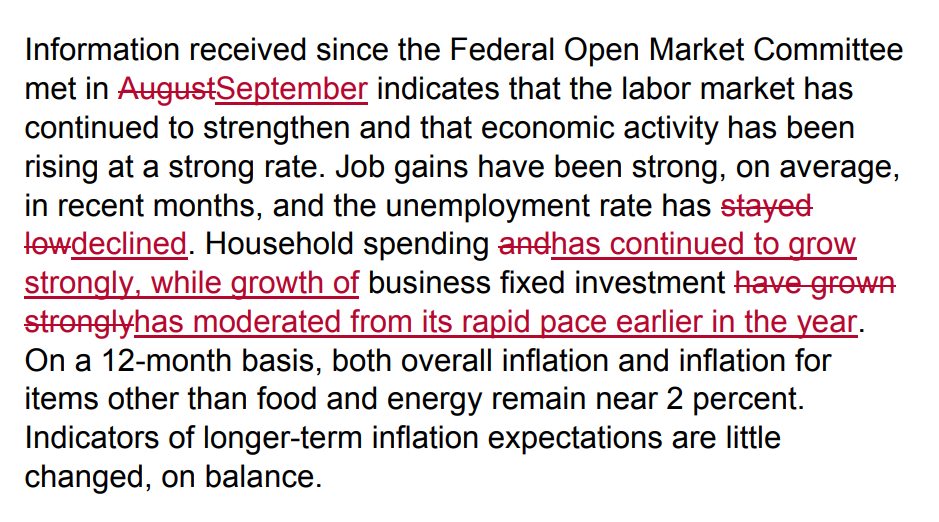

前幾天 Fed 做了一個沒有記者會的利率決議,不過

通常沒有記者會,利率通常不太會有變動,經由比

對上個月及這個月的聲明稿,Fed 認為失業率下降

很快,並且維持家庭開支仍然強勁的看法︰

「產出、新接業務總量和出口銷售皆錄得略逾三年

來最顯著收縮率。據廠商反映,海內外需求皆有

減弱。

關於未來一年的前景,業界預期轉向悲觀,這在

逾兩年來尚屬首見。」

資料來源

來說說自已對於近期市場的看法…

前幾天 Fed 做了一個沒有記者會的利率決議,不過

通常沒有記者會,利率通常不太會有變動,經由比

對上個月及這個月的聲明稿,Fed 認為失業率下降

很快,並且維持家庭開支仍然強勁的看法︰

顯見 Fed 對於就業市場狀況太好,事浮於人,到處

都有企業貼著 We're Hiring!

資料來源︰

Fed 聲明稿

2018-09-26

2018-11-08

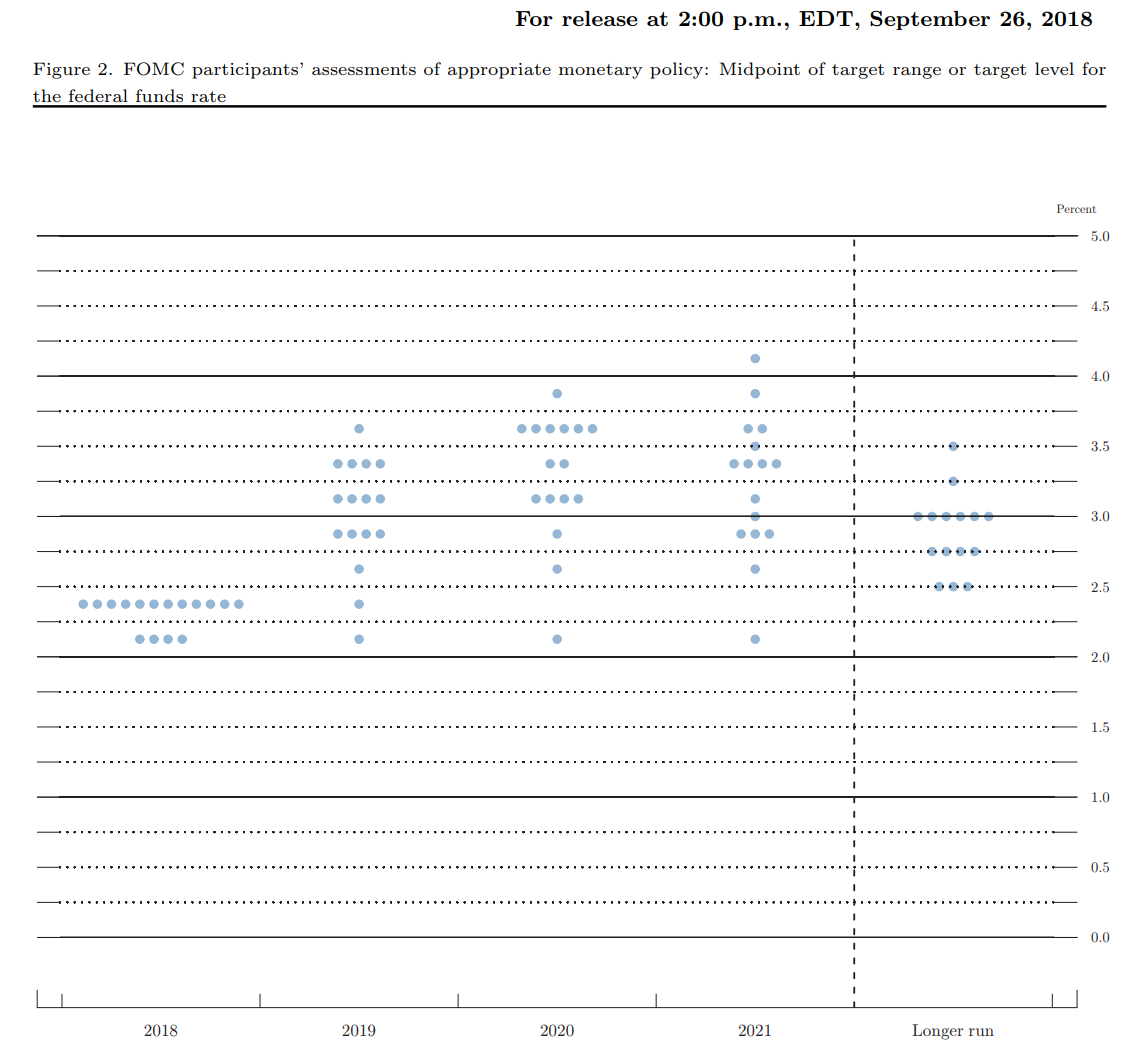

對於 Fed 升息的預期,也可從 Dot Plot 可看出,

在 2018 年到 2019 年這一段,Fed 急於升息︰

顯見 Fed 對於就業市場狀況太好,事浮於人,到處

都有企業貼著 We're Hiring!

資料來源︰

Fed 聲明稿

2018-09-26

2018-11-08

對於 Fed 升息的預期,也可從 Dot Plot 可看出,

在 2018 年到 2019 年這一段,Fed 急於升息︰

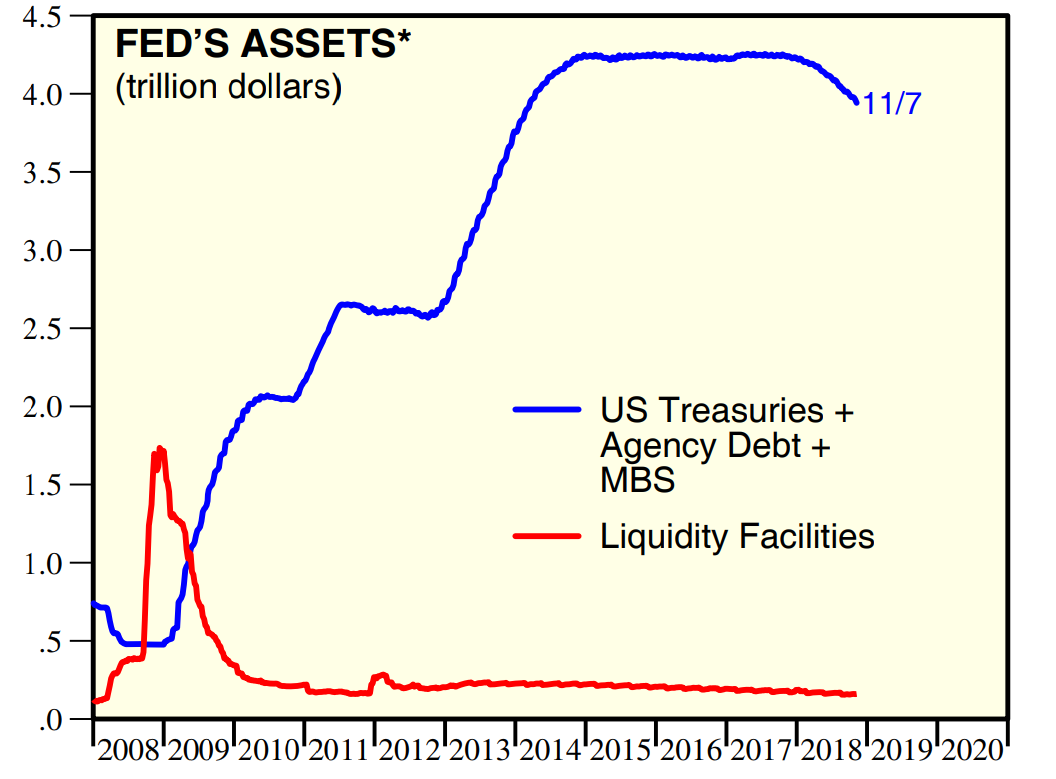

然而,接下來的不單單只是升息而已,還加上了一直

默默在做的縮減資產負債表︰

然而,接下來的不單單只是升息而已,還加上了一直

默默在做的縮減資產負債表︰

我們可以從 Fed 的網站上下載每週的資產負債表︰

https://www.federalreserve.gov/releases/h41/

然後畫出每週資產負債表總值的變化︰

我們可以從 Fed 的網站上下載每週的資產負債表︰

https://www.federalreserve.gov/releases/h41/

然後畫出每週資產負債表總值的變化︰

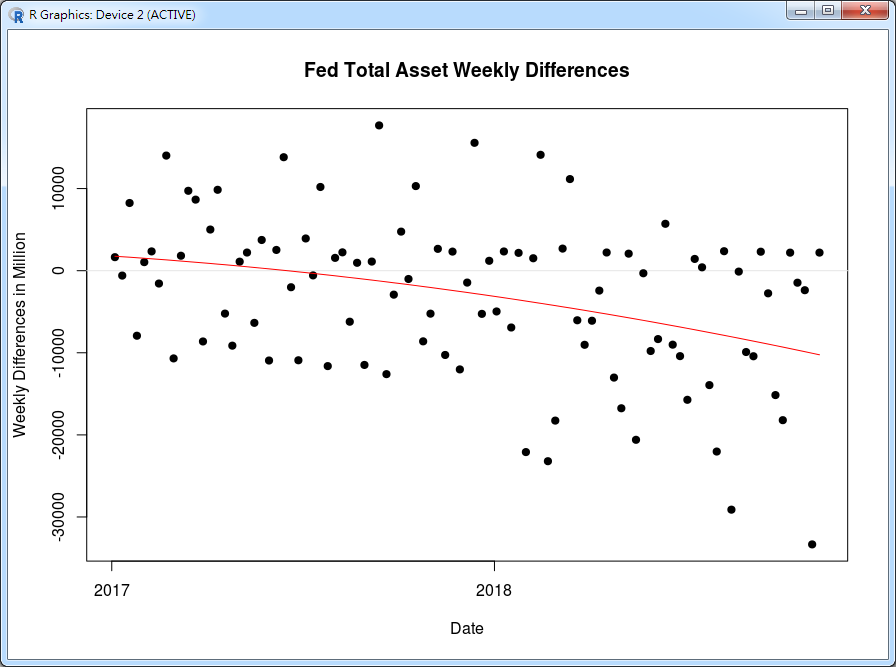

顯而易見的,Fed 縮表的速度正在加速中。

從資產負債表的變化也可以看出 Fed 是明著賣國債,

等於是告訴債市 「這裡有一個大咖的一直在出貨」,

導致國債殖利率一直呈現著上升趨勢︰

顯而易見的,Fed 縮表的速度正在加速中。

從資產負債表的變化也可以看出 Fed 是明著賣國債,

等於是告訴債市 「這裡有一個大咖的一直在出貨」,

導致國債殖利率一直呈現著上升趨勢︰

民主共和兩黨為爭奪 2020 年的國會主導權,必定會

推動更多提高政府開支的法案,自然不樂見升息,但

卻也無可耐何,畢竟美國的中央銀行制度是獨立機關

,頂多只能把人找過來國會召開聽證會,讓大家評評

理,無法影響央行決策,也無法要求央行為政策開支

背書。

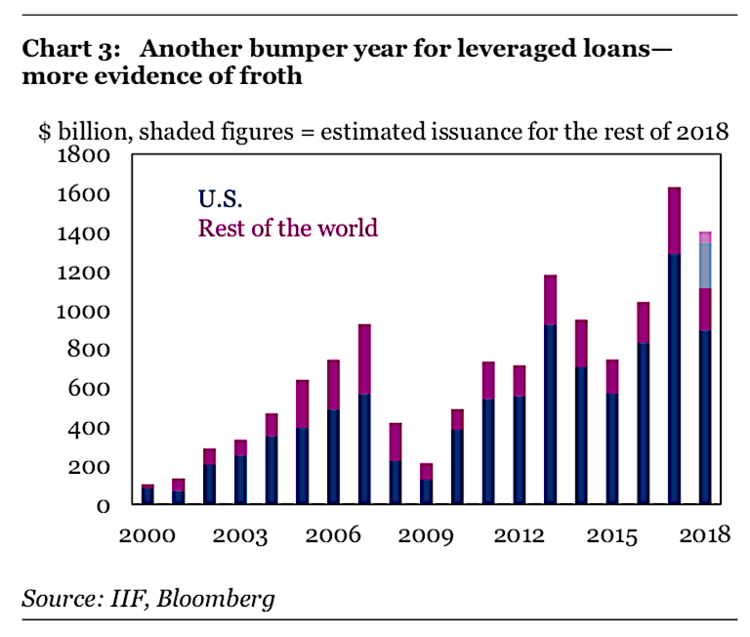

另外,在長期低利率環境下,出現了大量的僵屍企業

(Zombie Firms),意指在低利率下,銀行為求生存及

獲利,為增加表上的資產而浮濫放貸。此時就會開始

出現毫無生產力,沒有獲利能力卻利用低利率維持著

的企業,或甚至更糟糕的,目標只是為了獲得所謂的

槓桿貸款(Leveraged Loan),或是發行垃圾債,再等

待著宣告破產的企業。

根據國際清算銀行(BIS)研究,高達 16% 的美國企業

是僵屍企業,並且在槓桿貸款的數字上,已呈現了驚

人的 1.6 兆美元︰

民主共和兩黨為爭奪 2020 年的國會主導權,必定會

推動更多提高政府開支的法案,自然不樂見升息,但

卻也無可耐何,畢竟美國的中央銀行制度是獨立機關

,頂多只能把人找過來國會召開聽證會,讓大家評評

理,無法影響央行決策,也無法要求央行為政策開支

背書。

另外,在長期低利率環境下,出現了大量的僵屍企業

(Zombie Firms),意指在低利率下,銀行為求生存及

獲利,為增加表上的資產而浮濫放貸。此時就會開始

出現毫無生產力,沒有獲利能力卻利用低利率維持著

的企業,或甚至更糟糕的,目標只是為了獲得所謂的

槓桿貸款(Leveraged Loan),或是發行垃圾債,再等

待著宣告破產的企業。

根據國際清算銀行(BIS)研究,高達 16% 的美國企業

是僵屍企業,並且在槓桿貸款的數字上,已呈現了驚

人的 1.6 兆美元︰

槓桿貸款本身貸放給有一定額數或是信用不良的貸款

者,有沒有一種很像次級房貸,很熟悉的感覺?

這或許會在 Fed 升息的過程中,成為一個爆點。

資料來源︰

https://www.bis.org/publ/qtrpdf/r_qt1809g.htm

另外油價可能因為 Fed QT 導致新興市場缺乏流動性

,加上貿易戰衝擊,並且美國用油旺季將過,爬不起來。

但縱觀近期原物料價格,都是下滑的︰

https://www.bloomberg.com/markets/commodities

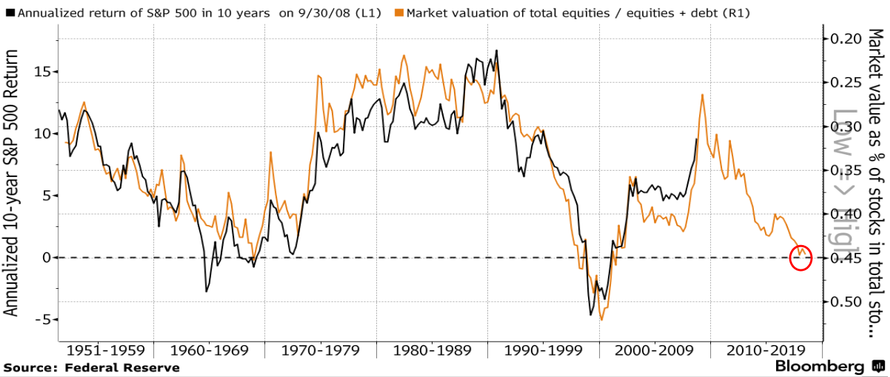

股市的部份,John Hussman 的分析,表示 S&P 500

可能會滑落三分之二︰

https://www.hussmanfunds.com/comment/mc181101/

John Hussman 是 Hussman Funds 的老闆,成功預測

2000 及 2008 年的股災,很有指標性。

S&P 500 的年化報酬也變得不吸引人,也預示著 S&P

500 往上爬的可能性降低許多︰

槓桿貸款本身貸放給有一定額數或是信用不良的貸款

者,有沒有一種很像次級房貸,很熟悉的感覺?

這或許會在 Fed 升息的過程中,成為一個爆點。

資料來源︰

https://www.bis.org/publ/qtrpdf/r_qt1809g.htm

另外油價可能因為 Fed QT 導致新興市場缺乏流動性

,加上貿易戰衝擊,並且美國用油旺季將過,爬不起來。

但縱觀近期原物料價格,都是下滑的︰

https://www.bloomberg.com/markets/commodities

股市的部份,John Hussman 的分析,表示 S&P 500

可能會滑落三分之二︰

https://www.hussmanfunds.com/comment/mc181101/

John Hussman 是 Hussman Funds 的老闆,成功預測

2000 及 2008 年的股災,很有指標性。

S&P 500 的年化報酬也變得不吸引人,也預示著 S&P

500 往上爬的可能性降低許多︰

且公債殖利率仍有 yield curve inversion 的現象︰

且公債殖利率仍有 yield curve inversion 的現象︰

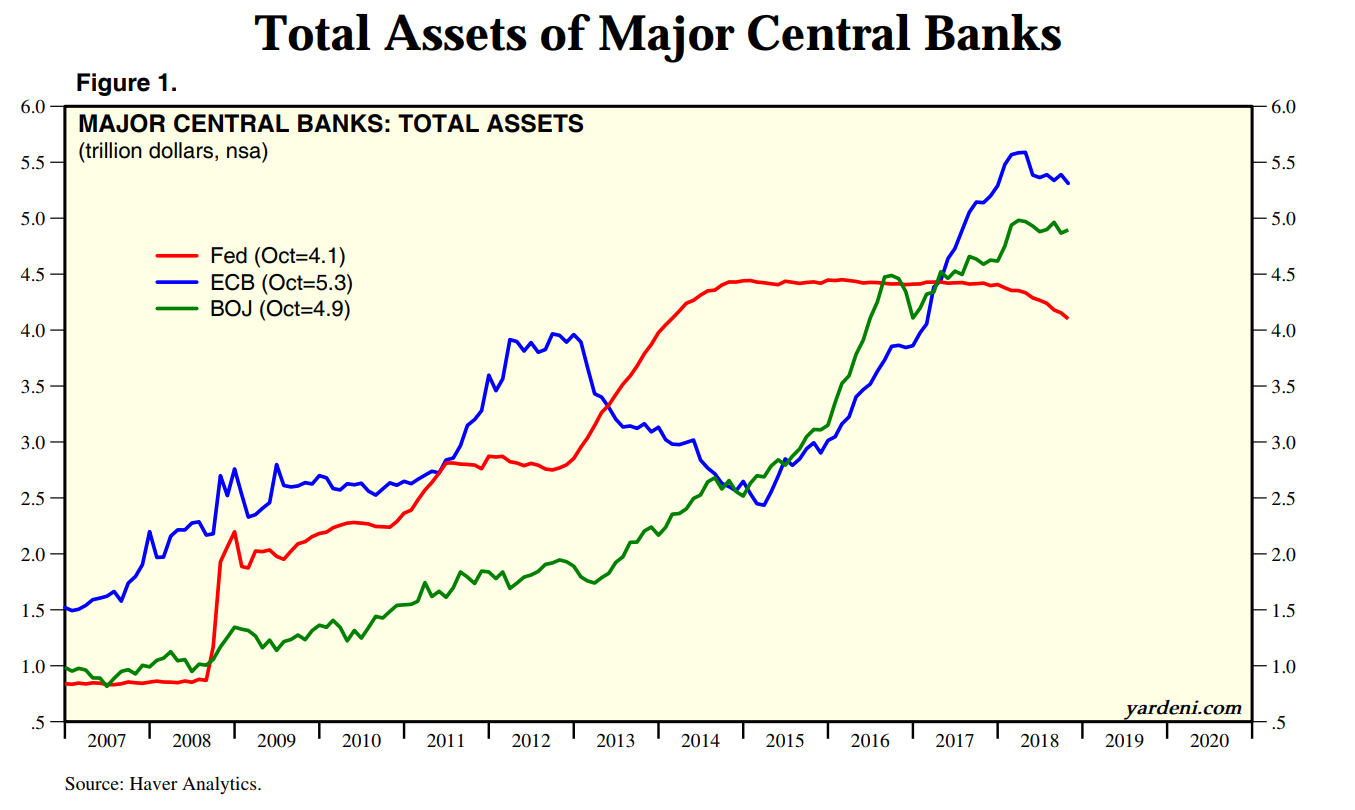

加上主要 QE 的央行都未再擴張資產負債表︰

加上主要 QE 的央行都未再擴張資產負債表︰

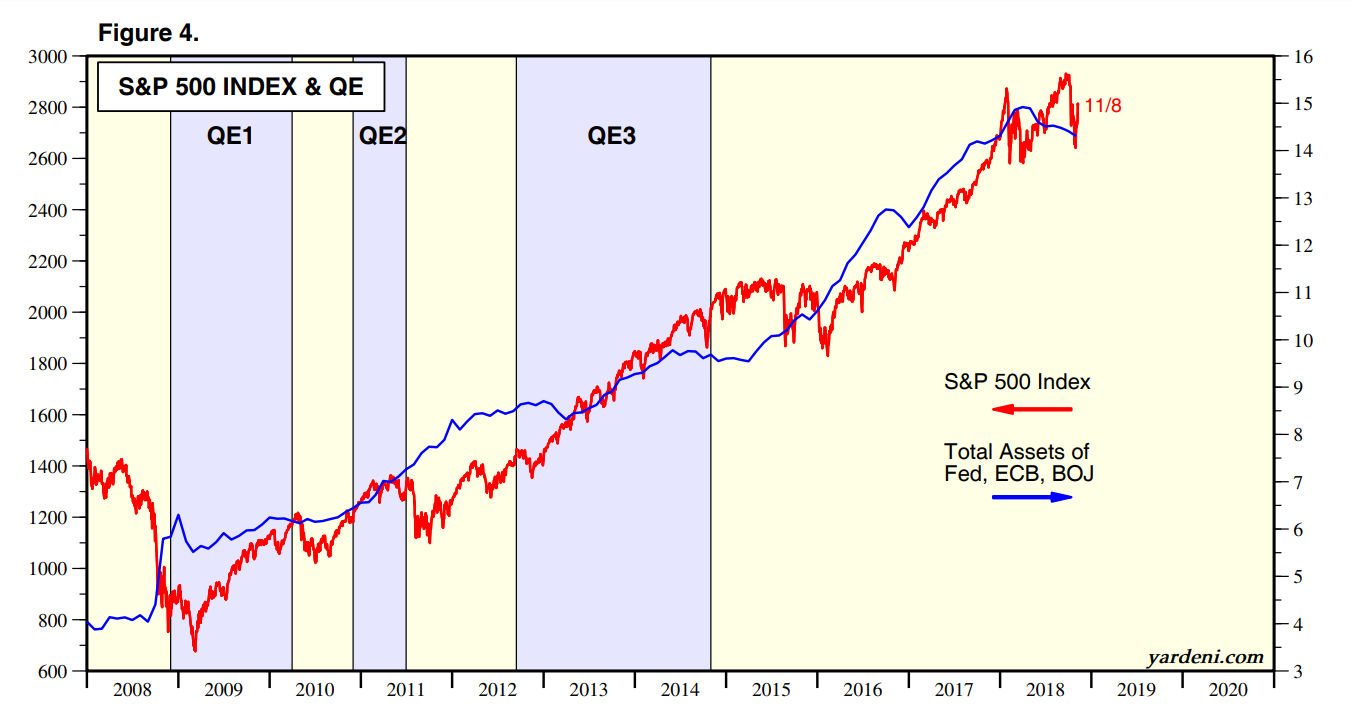

與 QE 高度正相關的股市仍然有可能會受到影響︰

與 QE 高度正相關的股市仍然有可能會受到影響︰

在信心喪失、股市可能下滑、再加上一些原物料價格

下滑的現象,或許不景氣會來得比我們想像中更快。

在信心喪失、股市可能下滑、再加上一些原物料價格

下滑的現象,或許不景氣會來得比我們想像中更快。

Rickz, 2018-11-13 08:01

Rickz, 2018-11-13 08:01