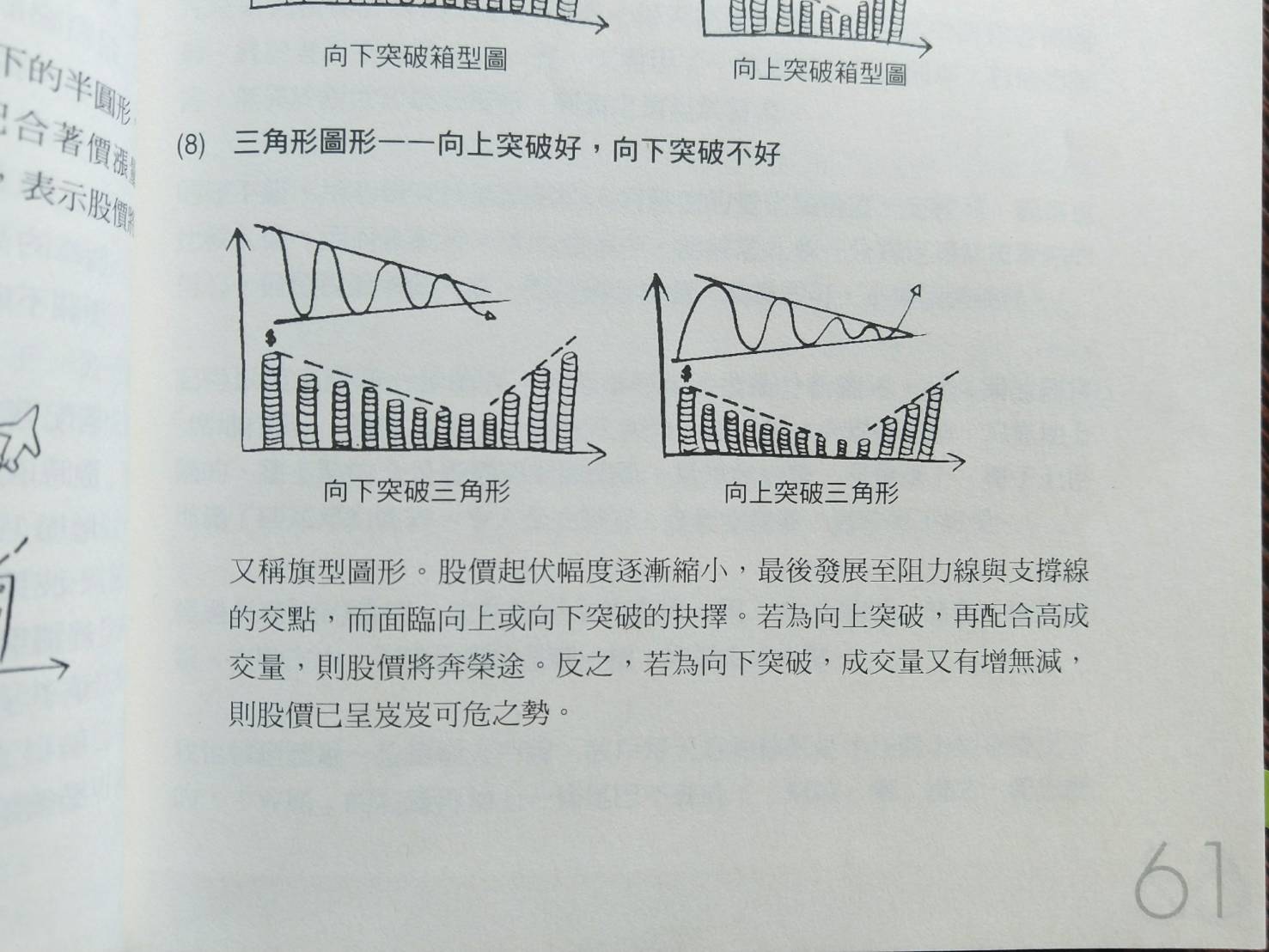

今天早上收到關於台股的圖,像是︰

如果以技術分析的角度來看,是三角收歛,接下來可能

會有大的波動要出現︰

如果以技術分析的角度來看,是三角收歛,接下來可能

會有大的波動要出現︰

說一下自已最近的看法,從總體經濟的面向來看。

近期美國國債殖利率,連同短天期的國債也一起上升。

在這個世界上,大的錢有兩個地方去,股市和債券。對

未來景氣觀望好的時候,錢會一直從債市往股市跑,反

之覺得不景氣要來到時,錢又會從股市往債市跑去。

有沒有錢流向股市,我們可以從各種股市指數和交易量

觀察出來,而債市呢? 則是從 「殖利率」,殖利率代表

當下市場上能買好利率最好的債券的年利率是多少。

如果殖利率往下,代表市場上買債券的比賣債券的交易

量多,錢從其他地方流往債市;

反之殖利率往上,代表市場上賣債券的比買債券的交易

量多,錢從債市流向其地方。

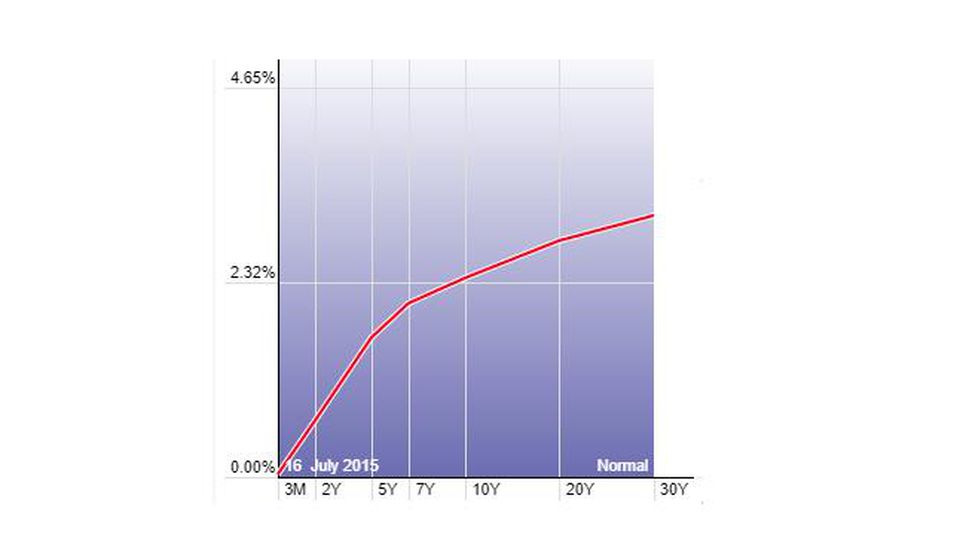

由於國債是固定配息,照理來說,長期國債的殖利率應

該會比短期國債來得高,因為長期國債的持有者必須承

擔長期利率變化的風險。

這是正常情況下的曲線︰

說一下自已最近的看法,從總體經濟的面向來看。

近期美國國債殖利率,連同短天期的國債也一起上升。

在這個世界上,大的錢有兩個地方去,股市和債券。對

未來景氣觀望好的時候,錢會一直從債市往股市跑,反

之覺得不景氣要來到時,錢又會從股市往債市跑去。

有沒有錢流向股市,我們可以從各種股市指數和交易量

觀察出來,而債市呢? 則是從 「殖利率」,殖利率代表

當下市場上能買好利率最好的債券的年利率是多少。

如果殖利率往下,代表市場上買債券的比賣債券的交易

量多,錢從其他地方流往債市;

反之殖利率往上,代表市場上賣債券的比買債券的交易

量多,錢從債市流向其地方。

由於國債是固定配息,照理來說,長期國債的殖利率應

該會比短期國債來得高,因為長期國債的持有者必須承

擔長期利率變化的風險。

這是正常情況下的曲線︰

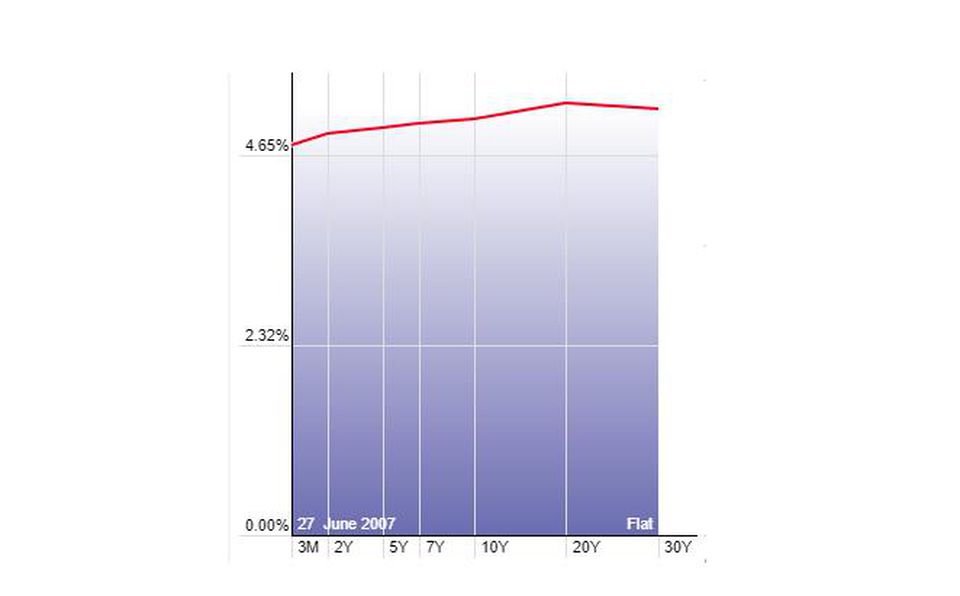

但以 2007 金融海嘯前為例,漸漸的變平︰

但以 2007 金融海嘯前為例,漸漸的變平︰

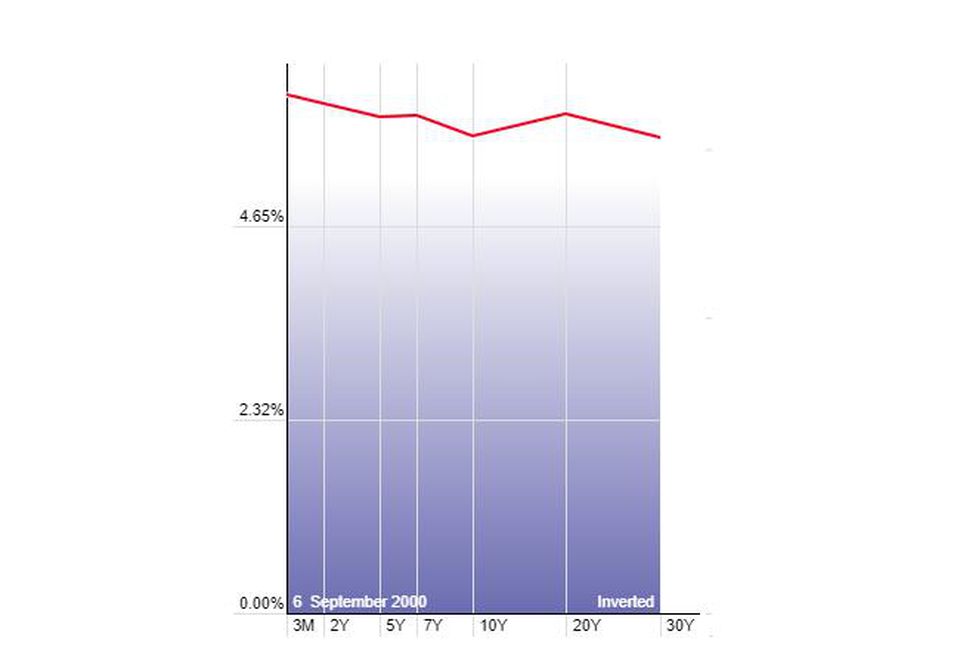

甚至反了過來︰

甚至反了過來︰

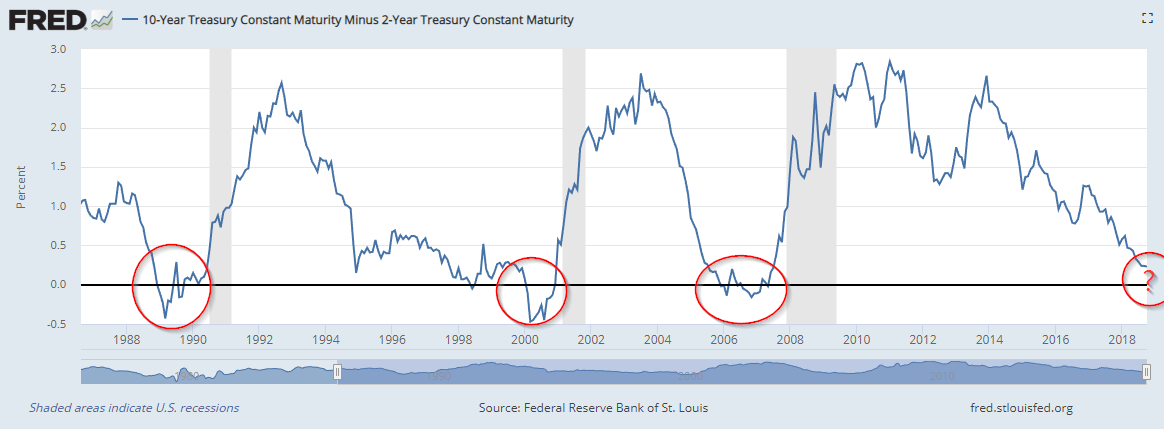

這種現象稱之為 yield curve inversion

由美國聯準會的經濟數據資料庫可以查到 10 年期與

2 年期公債殖利率的利差,其中灰色部份是經濟衰退︰

這種現象稱之為 yield curve inversion

由美國聯準會的經濟數據資料庫可以查到 10 年期與

2 年期公債殖利率的利差,其中灰色部份是經濟衰退︰

在美國聯準會也有研究此現像的經濟研究論文︰

連結

經由論文的啟發,在美國國庫的網站找到了殖利率的資料︰

連結

試著利用美國國庫的資料去畫圖與分析︰

在美國聯準會也有研究此現像的經濟研究論文︰

連結

經由論文的啟發,在美國國庫的網站找到了殖利率的資料︰

連結

試著利用美國國庫的資料去畫圖與分析︰

仔細看,確實在 2001 科技股泡沫和 2008 金融海嘯的

前夕,出現了 yield curve inversion。

而現在,就像極了 2000 和 2007,景氣循環到達頂峰。

另外幾個月前想買新電腦,卻發現電腦的硬體貴到爆炸

,買記憶體的錢都可以買 CPU 了。

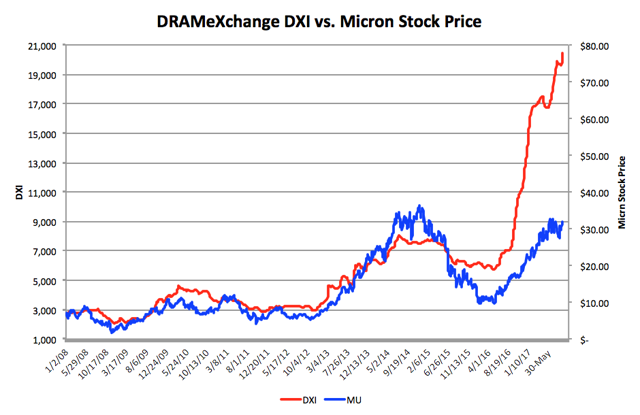

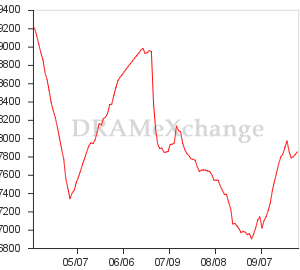

看 DRAMeXchange.com 的 DRAM 產業綜合指數 DXI,

通常這個指數愈高,記憶體價格愈貴︰

仔細看,確實在 2001 科技股泡沫和 2008 金融海嘯的

前夕,出現了 yield curve inversion。

而現在,就像極了 2000 和 2007,景氣循環到達頂峰。

另外幾個月前想買新電腦,卻發現電腦的硬體貴到爆炸

,買記憶體的錢都可以買 CPU 了。

看 DRAMeXchange.com 的 DRAM 產業綜合指數 DXI,

通常這個指數愈高,記憶體價格愈貴︰

註︰圖表只到 2017-05-30

整個衝上天,但觀察過去這半年,(注意,圖表的 Y

軸少了 20000)︰

註︰圖表只到 2017-05-30

整個衝上天,但觀察過去這半年,(注意,圖表的 Y

軸少了 20000)︰

顯現 DXI 指數已經到達最高峰,爬不太上去了。

如果去看記憶體在市場上的行情,也起了些變化︰

顯現 DXI 指數已經到達最高峰,爬不太上去了。

如果去看記憶體在市場上的行情,也起了些變化︰

記得當初買 240GB SSD 要 2500,現在卻是 1299︰

連結

甚至有些較小的 SSD 廠商,480GB 甚至只要 1888︰

連結

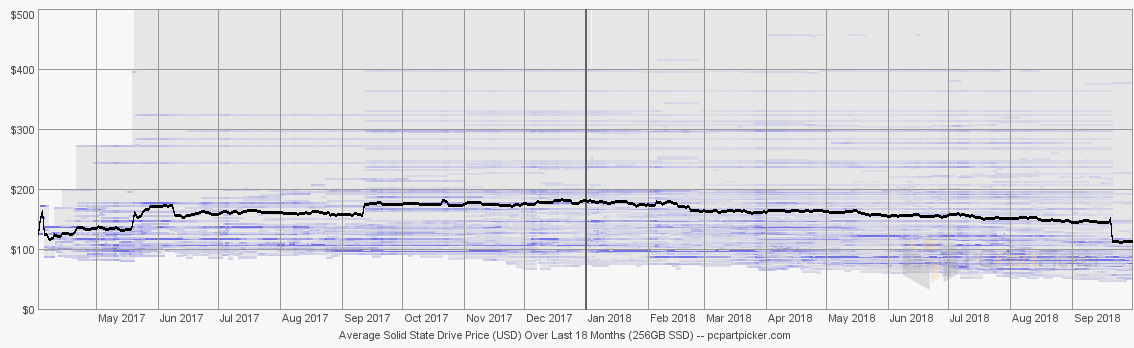

在 PCPartPicker 的 SSD 終端價格統計,也可見到在九

月中,平均價格突然下滑︰

記得當初買 240GB SSD 要 2500,現在卻是 1299︰

連結

甚至有些較小的 SSD 廠商,480GB 甚至只要 1888︰

連結

在 PCPartPicker 的 SSD 終端價格統計,也可見到在九

月中,平均價格突然下滑︰

顯見記憶體產業的需求量減少,隨之而來的是庫存增加

,現在低價搶市減低利潤,最終 DRAM 產業走向蕭條。

此外在台灣製造業的採購經理人指數,也首次見到了產

出下滑︰

顯見記憶體產業的需求量減少,隨之而來的是庫存增加

,現在低價搶市減低利潤,最終 DRAM 產業走向蕭條。

此外在台灣製造業的採購經理人指數,也首次見到了產

出下滑︰

其中「出口銷售的下降速度為2016年初以來之最快,許

多受訪廠商提到中國、歐洲與美國等主要市場需求減弱

」,以及「未來數月市況仍將保持疲弱,因為投入品採

購與庫存皆僅有小幅增加,而就業的成長率亦極其輕微

」,顯見製造業對景氣變化已有些微感受。

詳情請見 連結

另外一個比較有趣的,Tesla 的廠區被拍到有大量的車停

放,是庫存呢? 還是交付上有什麼問題?

連結

貨幣政策來說, 現在影響比較大的算是聯準會縮表︰

其中「出口銷售的下降速度為2016年初以來之最快,許

多受訪廠商提到中國、歐洲與美國等主要市場需求減弱

」,以及「未來數月市況仍將保持疲弱,因為投入品採

購與庫存皆僅有小幅增加,而就業的成長率亦極其輕微

」,顯見製造業對景氣變化已有些微感受。

詳情請見 連結

另外一個比較有趣的,Tesla 的廠區被拍到有大量的車停

放,是庫存呢? 還是交付上有什麼問題?

連結

貨幣政策來說, 現在影響比較大的算是聯準會縮表︰

縮表的結果將是市場上的流動資金減少,對於股市和不

動產等,這類用大量的錢堆出高價的資產產生影響。

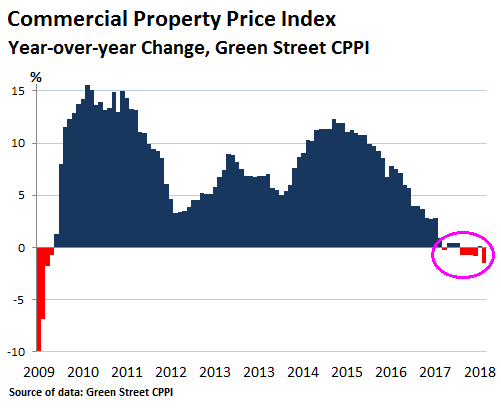

例如美國的商業不動產,在縮表開始後,已經沒有成長

的力道︰

縮表的結果將是市場上的流動資金減少,對於股市和不

動產等,這類用大量的錢堆出高價的資產產生影響。

例如美國的商業不動產,在縮表開始後,已經沒有成長

的力道︰

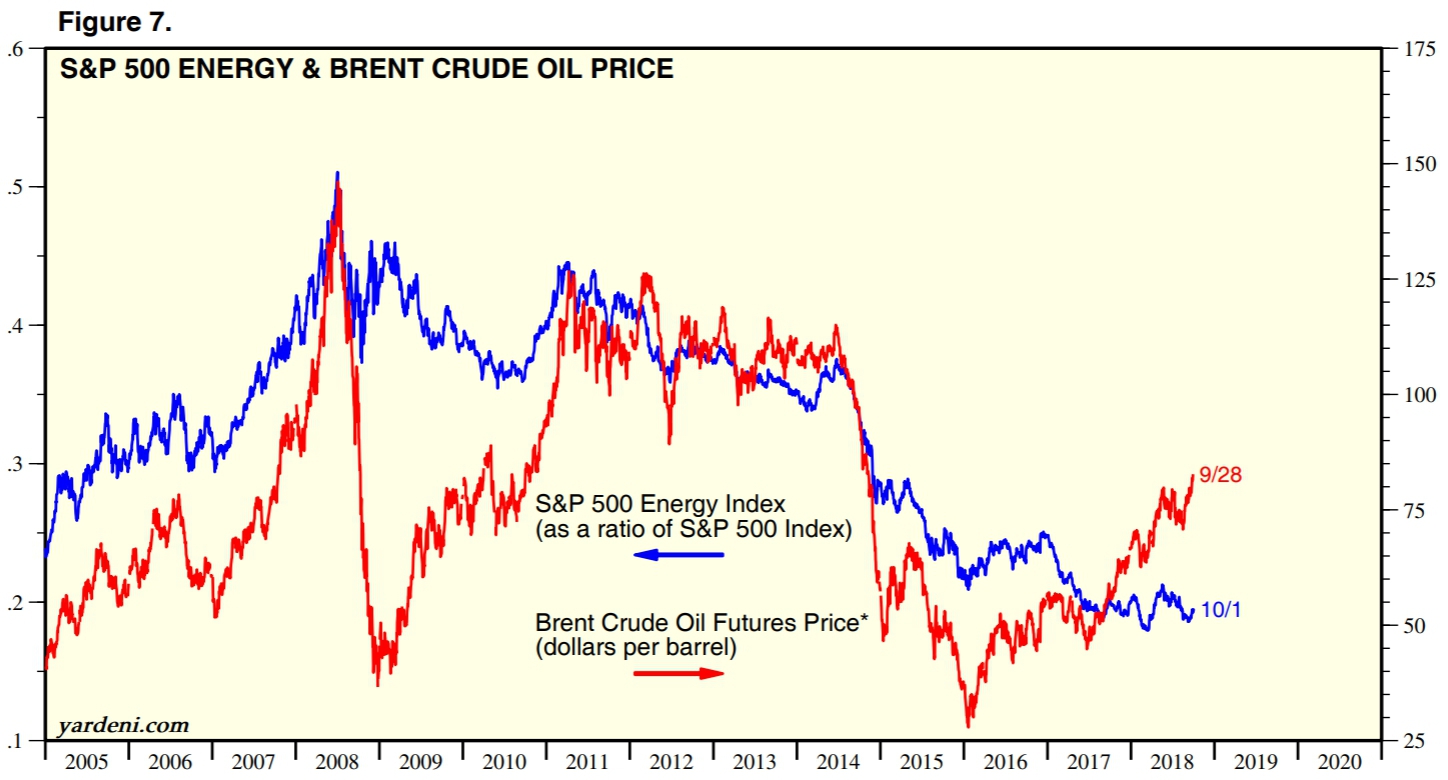

另外,通常油價在上升的過程中,美國 S&P 500 的能源

類股 都會漲,但最近油價狂漲,卻不見能源類股漲,是

蠻奇怪的︰

另外,通常油價在上升的過程中,美國 S&P 500 的能源

類股 都會漲,但最近油價狂漲,卻不見能源類股漲,是

蠻奇怪的︰

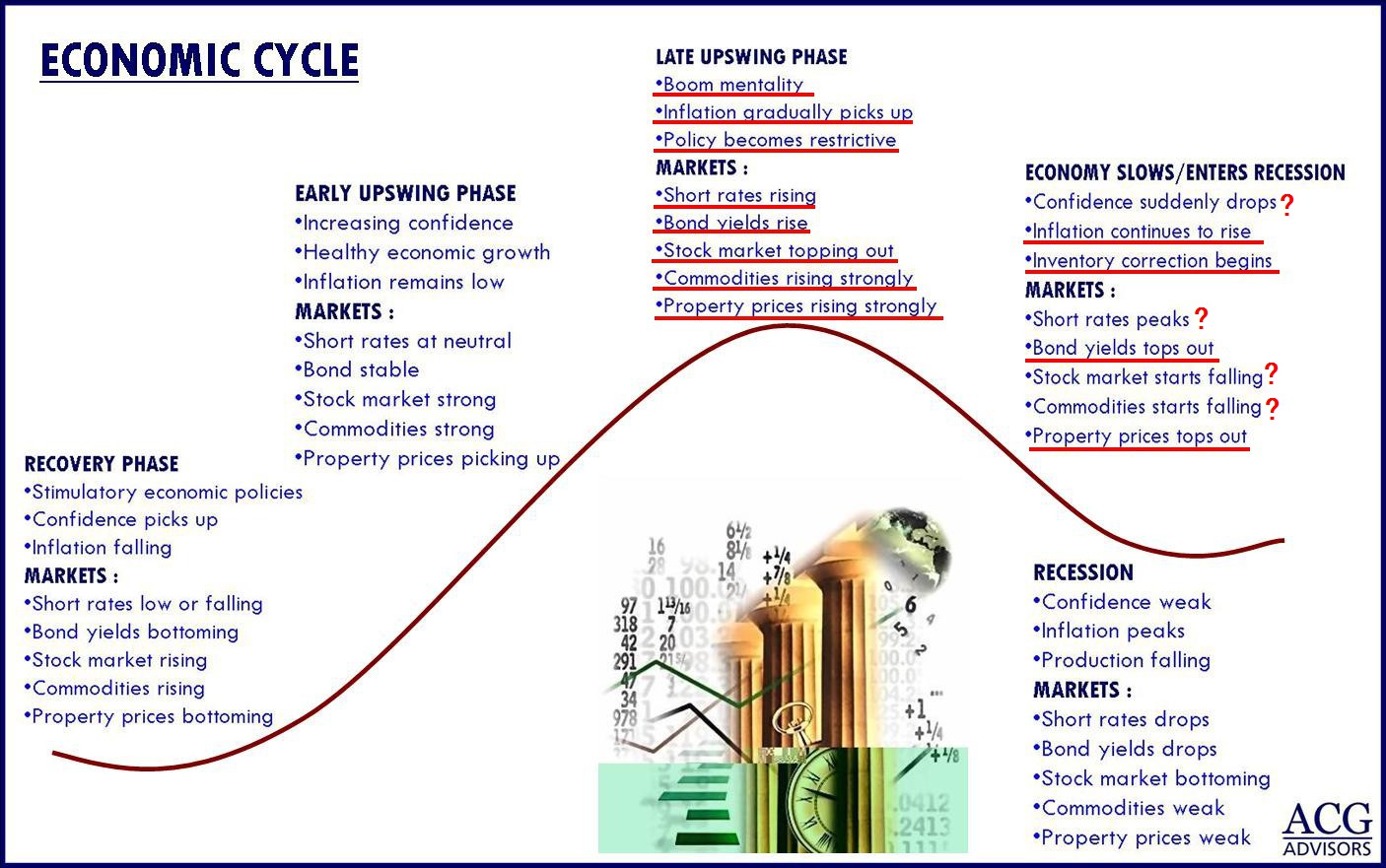

以目前市場上的狀況來看,很有可能進入景氣蕭條,紅

線是已發生與正在發生的現象︰

以目前市場上的狀況來看,很有可能進入景氣蕭條,紅

線是已發生與正在發生的現象︰

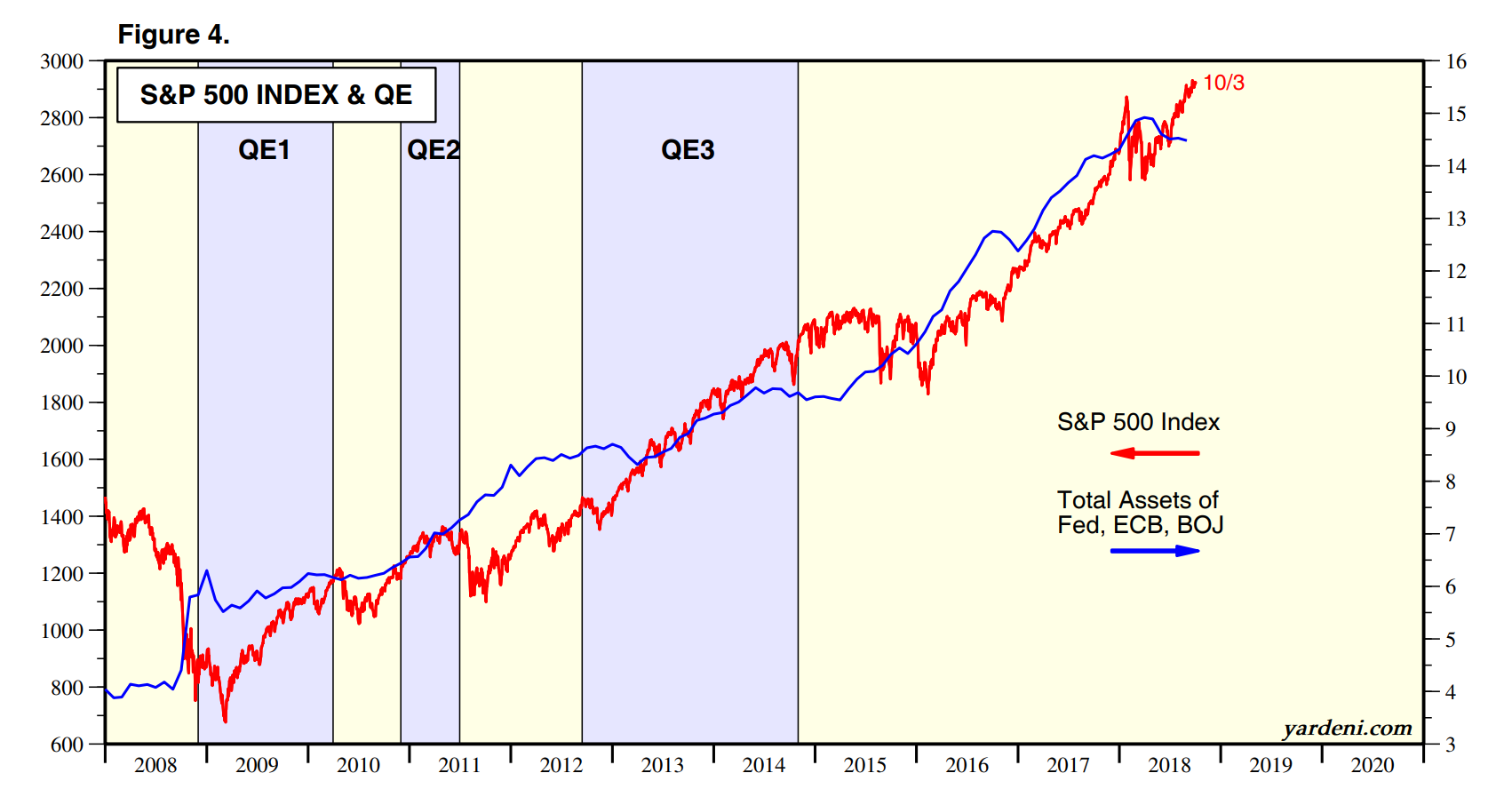

鑑古知今,或許在 yield curve inversion 發生之後,信

心、股市和原物料就有可能會滑落,加上長期以來美、

歐、日三大央行 QE 推升的股市和房市,在 QT 縮表的過

程中,恐會帶來巨大的影響︰

鑑古知今,或許在 yield curve inversion 發生之後,信

心、股市和原物料就有可能會滑落,加上長期以來美、

歐、日三大央行 QE 推升的股市和房市,在 QT 縮表的過

程中,恐會帶來巨大的影響︰

Rickz, 2018-10-04 21:59

Rickz, 2018-10-04 21:59