說一下對於最近從債市看到的一些現象...

一、債券投資者 & Fed 預期通膨增長

長天期的美國國債,殖利率開始出現往上升的趨勢

,這也代表了債券投資者認為通貨膨脹即將到來。

為何會這麼說呢?

因為債券是一種固定收益的金融商品,持有期間收

取利息,到期可拿回全部本金。如果持有債券期間

通貨膨脹升高,會影響實質上的收益。

舉一個單純的例子︰

買了 100 萬的一年期債券,利率 3%

結果持有的這一年通貨膨脹高達 2%

通膨抵消了收益,實質上的收益只剩下 1%

債券的最大敵人,就是通貨膨脹。因此債券投資者,

對於通膨都是很敏銳的。

在今年 9 月中,FOMC 記者會上,聯準會主席 Powell

表示︰

"... so we think once we get closer to maximum

employment, we think inflation will come back

generally ..."

「我們認為,通常只要接近最大就業,通貨膨脹就

會回來。」

雖然在疫情之中,但美國近期就業數字都還算不錯。

在此之後,美國長天期公債 ETF 基金 iShares 20+

Year Treasury Bond ETF(TLT) 選擇權的 put/call

ratio 也隨之拉高,顯示債券投資人認為接下來通

貨膨脹即將拉升,公債的價格將會滑落、殖利率也

隨之拉高(意即公債開始在市場上被拋售)。

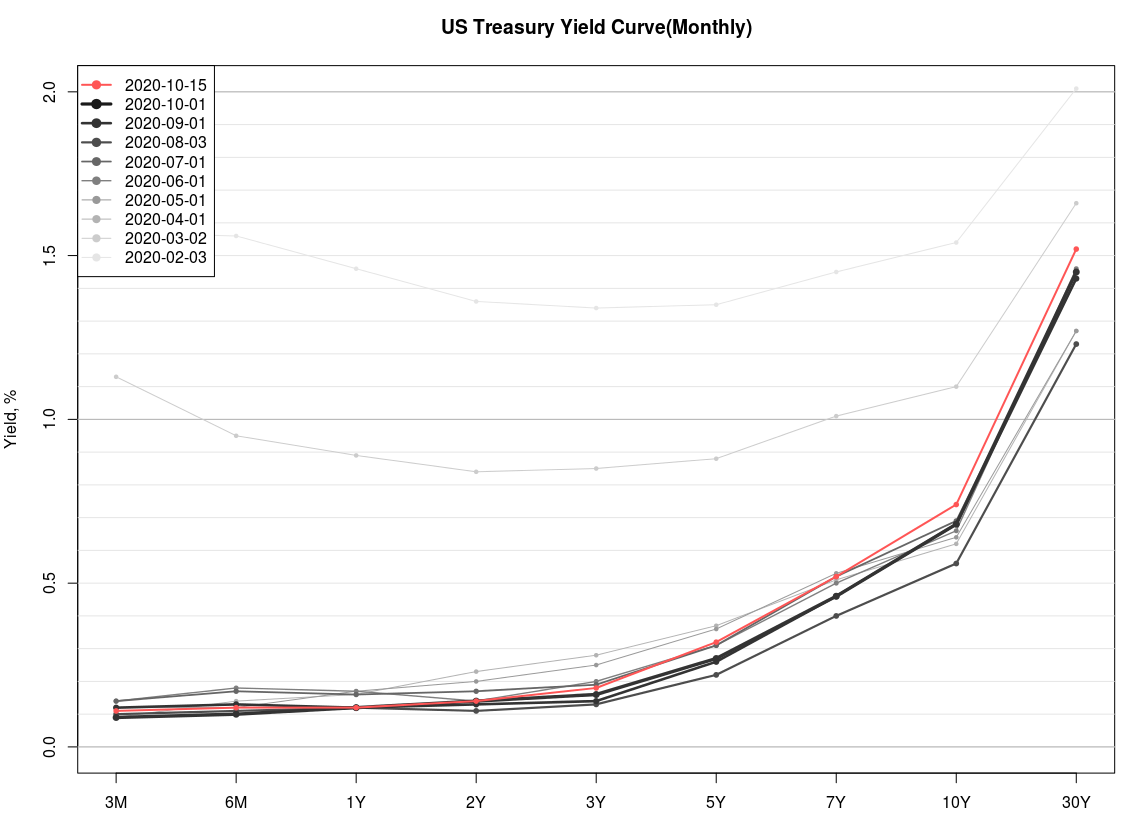

長天期國債殖利率在這一個多月以來,拉升不少︰

為何會這麼說呢?

因為債券是一種固定收益的金融商品,持有期間收

取利息,到期可拿回全部本金。如果持有債券期間

通貨膨脹升高,會影響實質上的收益。

舉一個單純的例子︰

買了 100 萬的一年期債券,利率 3%

結果持有的這一年通貨膨脹高達 2%

通膨抵消了收益,實質上的收益只剩下 1%

債券的最大敵人,就是通貨膨脹。因此債券投資者,

對於通膨都是很敏銳的。

在今年 9 月中,FOMC 記者會上,聯準會主席 Powell

表示︰

"... so we think once we get closer to maximum

employment, we think inflation will come back

generally ..."

「我們認為,通常只要接近最大就業,通貨膨脹就

會回來。」

雖然在疫情之中,但美國近期就業數字都還算不錯。

在此之後,美國長天期公債 ETF 基金 iShares 20+

Year Treasury Bond ETF(TLT) 選擇權的 put/call

ratio 也隨之拉高,顯示債券投資人認為接下來通

貨膨脹即將拉升,公債的價格將會滑落、殖利率也

隨之拉高(意即公債開始在市場上被拋售)。

長天期國債殖利率在這一個多月以來,拉升不少︰

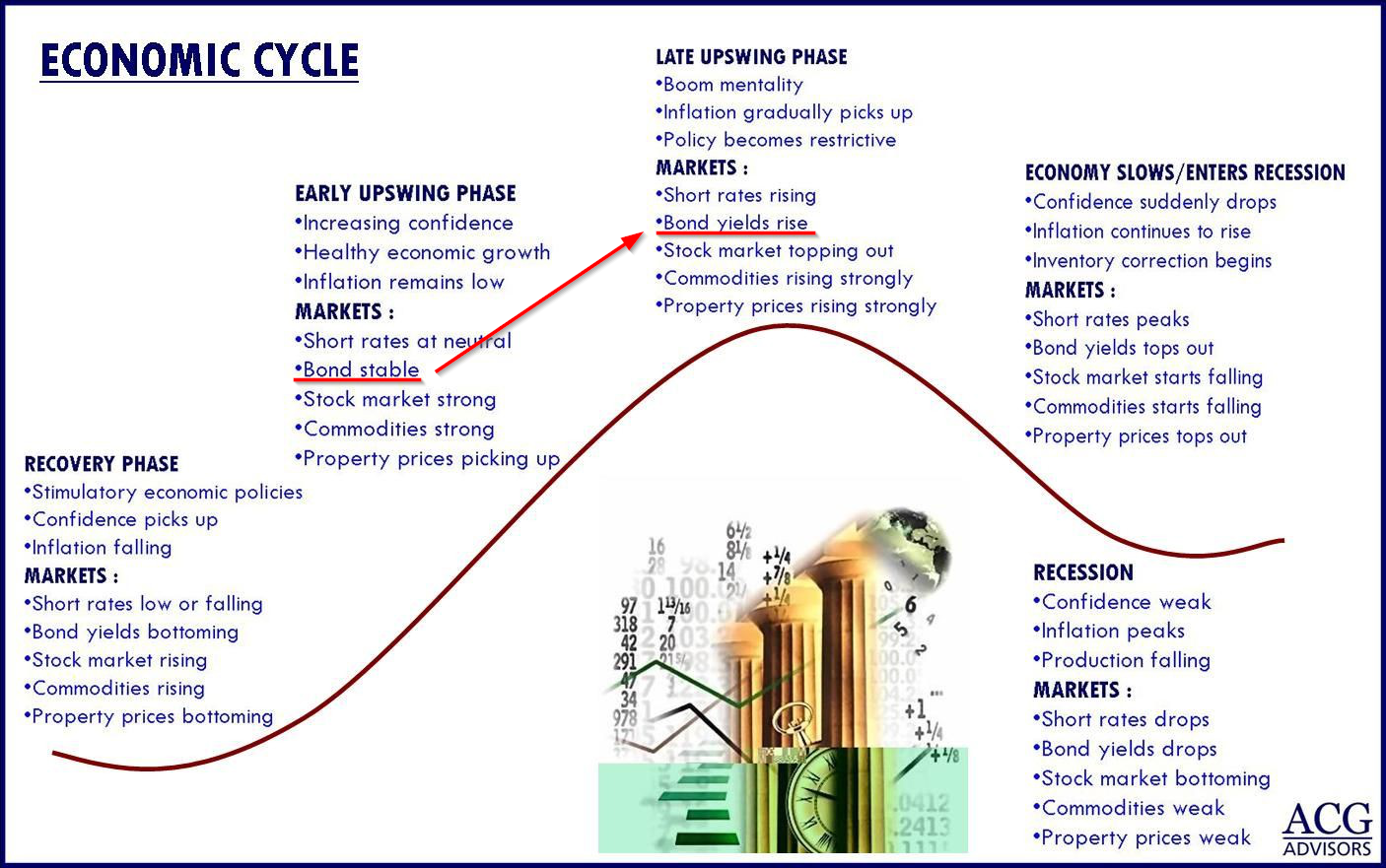

長天期公債由穩定(Bond stable)走向殖利率上升

(Bond yields rise)︰

長天期公債由穩定(Bond stable)走向殖利率上升

(Bond yields rise)︰

除了債券,其他影響還有什麼?

除了債券,其他影響還有什麼?

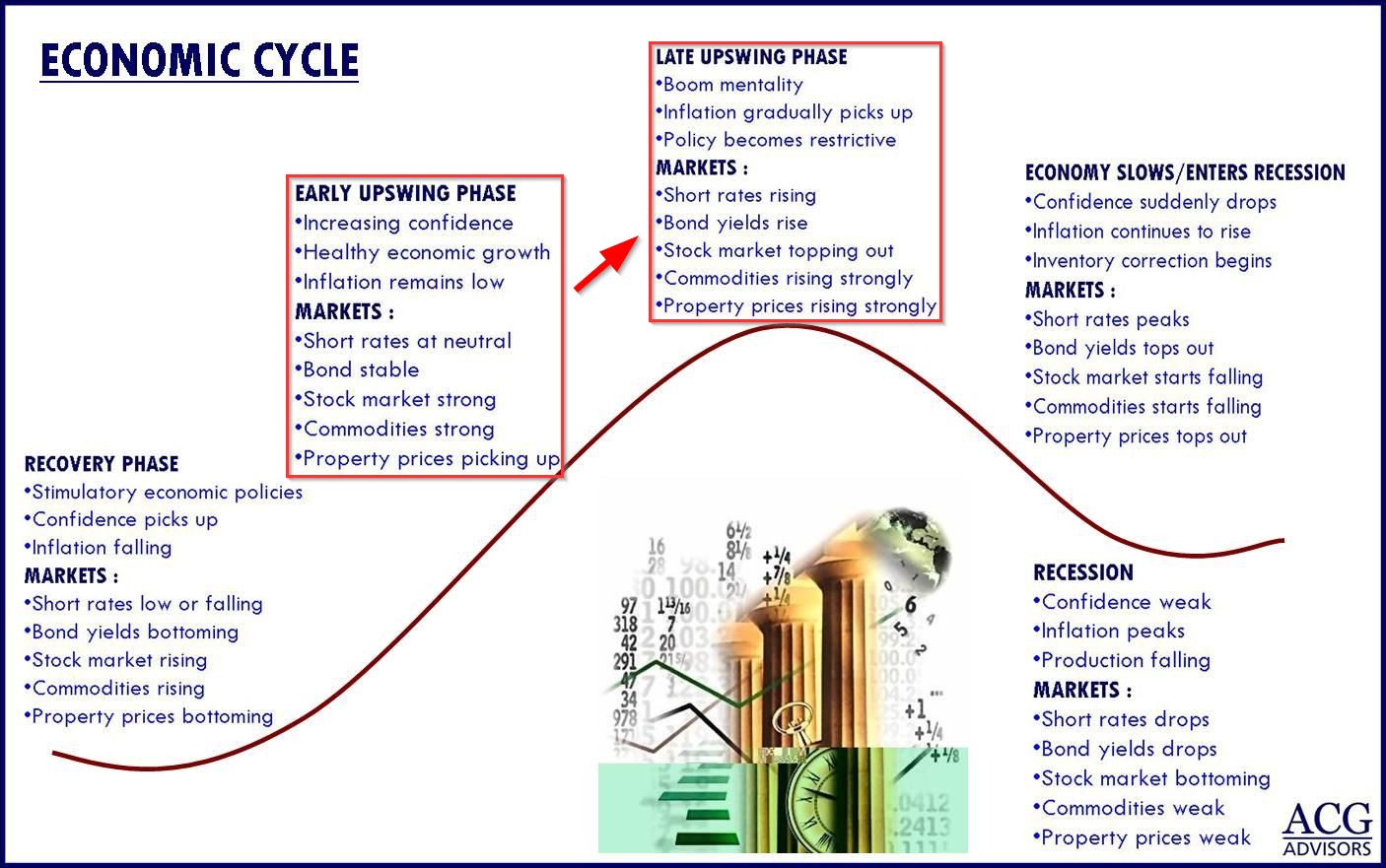

• 通膨逐漸顯現

• 金融政策緊縮

• 利率上升

• 股市即將封頂

• 原物料強勁爬升

• 不動產價格強勁爬升

先說股市。對股市來說,可能代表將封頂(Stock

market topping out)。

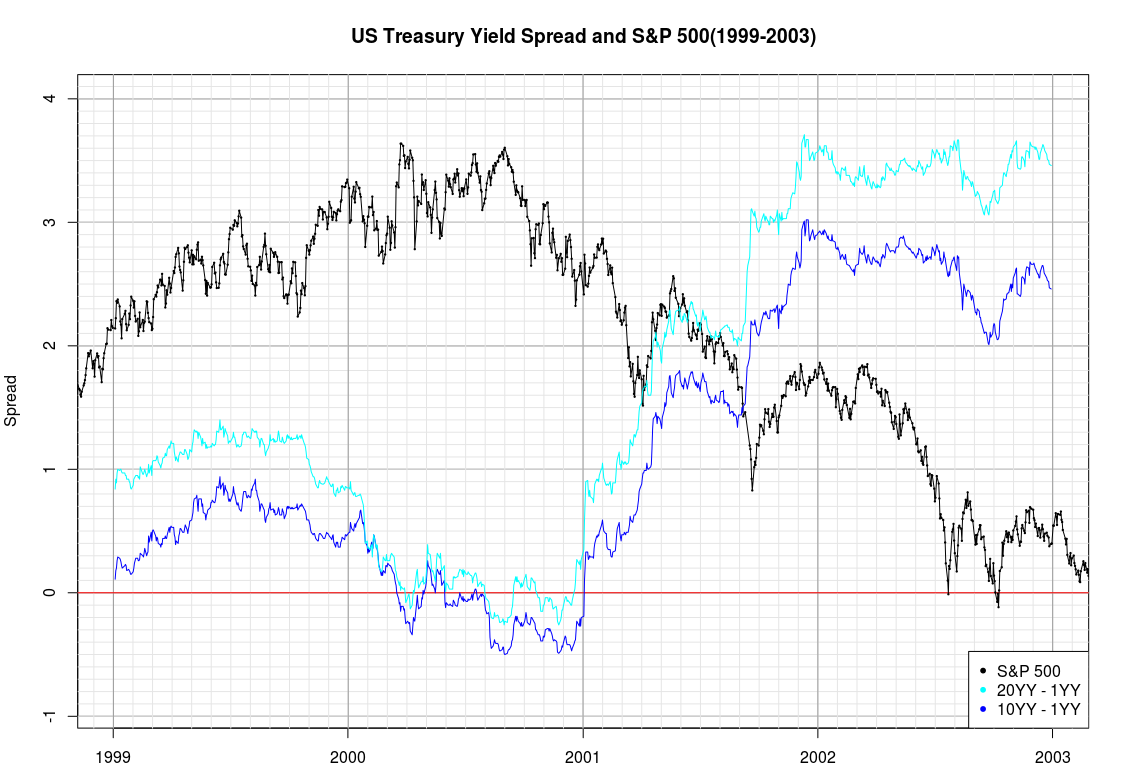

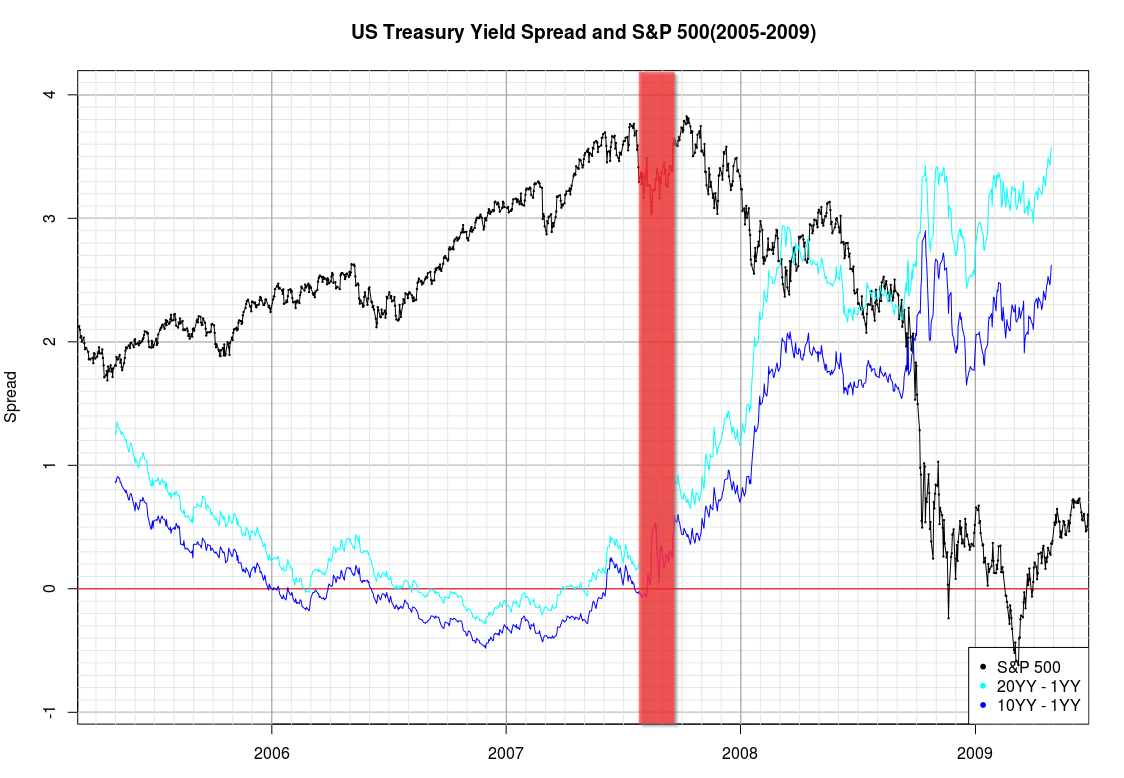

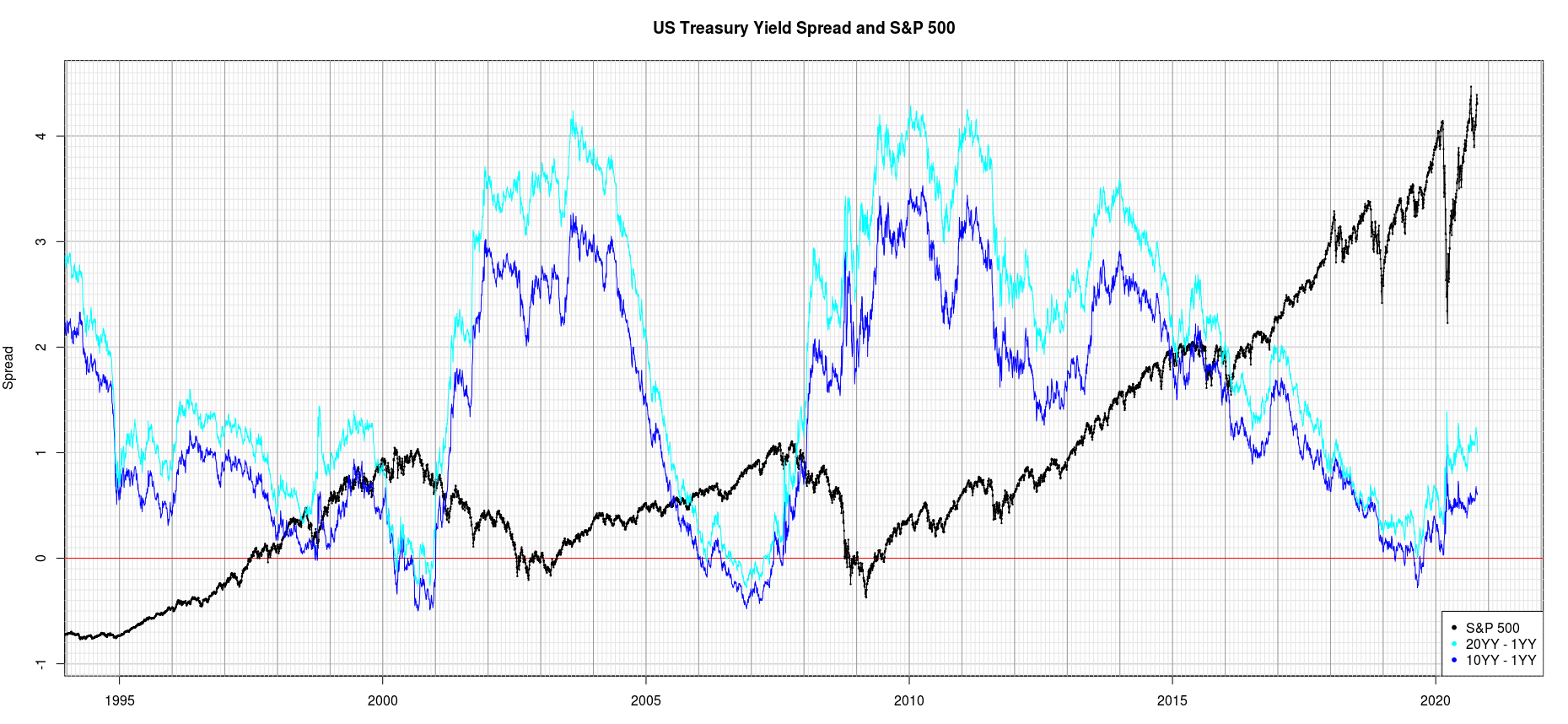

以下的圖表是長短天期公債利差和 S&P 500 的關係︰

• 黑色線 - S&P 500 指數

• 淺藍線 - 20 年期殖利率 減去 1 年期殖利率

• 藍色線 - 10 年期殖利率 減去 1 年期殖利率

1999 ~ 2003

• 通膨逐漸顯現

• 金融政策緊縮

• 利率上升

• 股市即將封頂

• 原物料強勁爬升

• 不動產價格強勁爬升

先說股市。對股市來說,可能代表將封頂(Stock

market topping out)。

以下的圖表是長短天期公債利差和 S&P 500 的關係︰

• 黑色線 - S&P 500 指數

• 淺藍線 - 20 年期殖利率 減去 1 年期殖利率

• 藍色線 - 10 年期殖利率 減去 1 年期殖利率

1999 ~ 2003

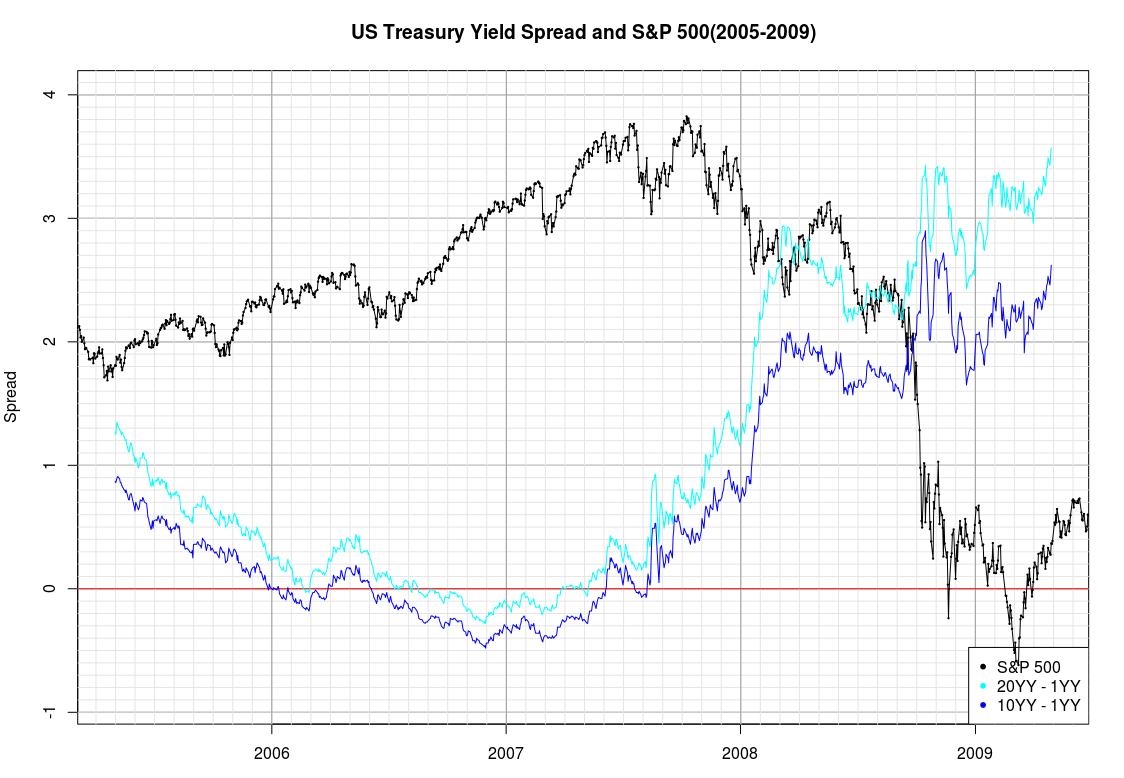

2005 ~ 2009

2005 ~ 2009

從圖表中可以發現,在長天期公債殖利率爬升過程

,股市開始滑落。而我們現在...

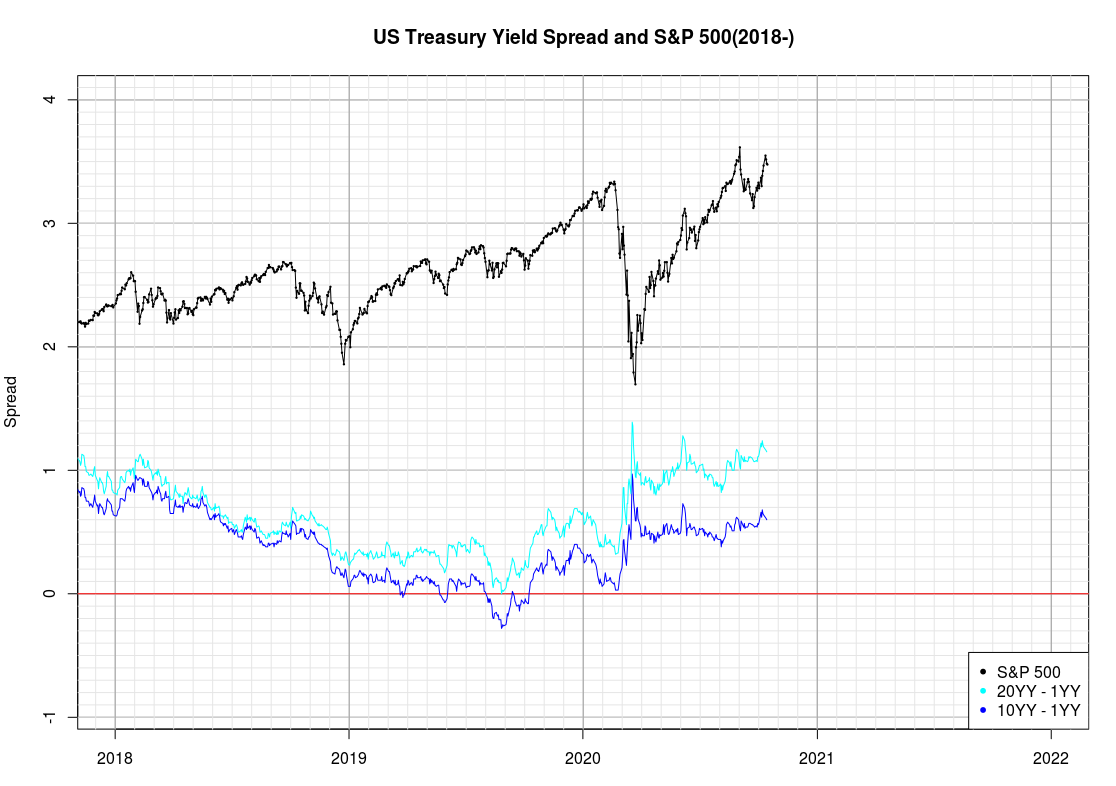

2018 ~ 現在

從圖表中可以發現,在長天期公債殖利率爬升過程

,股市開始滑落。而我們現在...

2018 ~ 現在

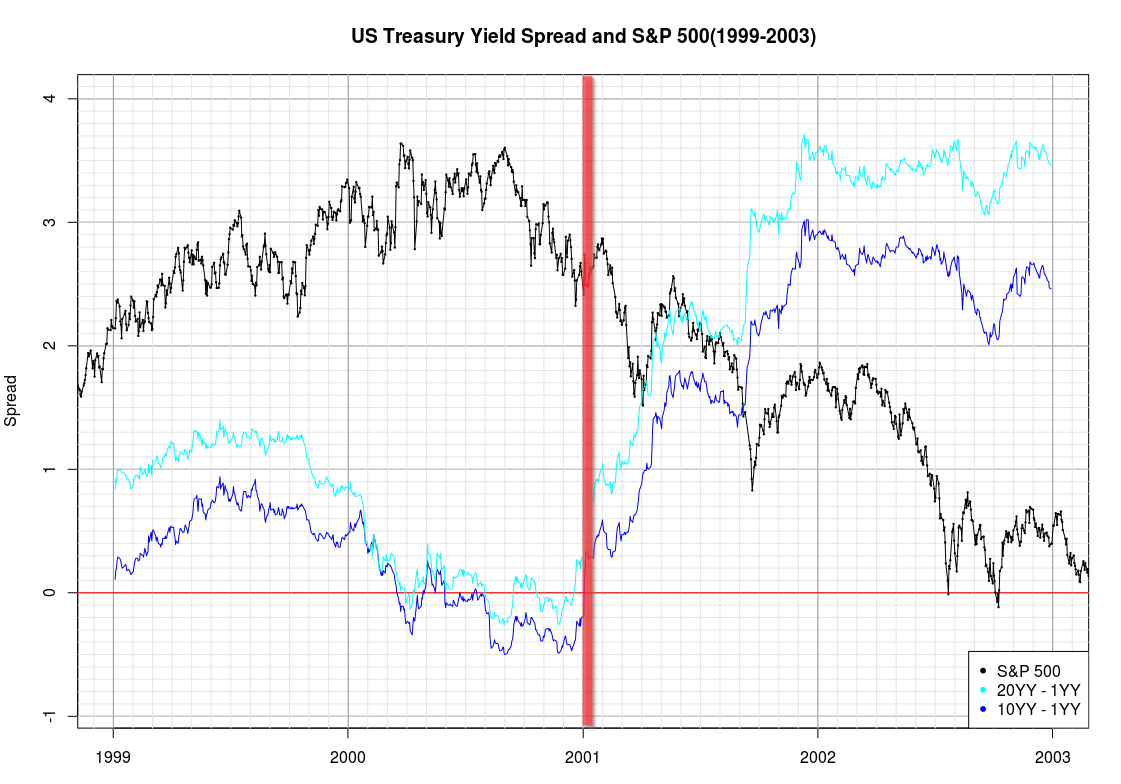

就像是以前的紅線處︰

就像是以前的紅線處︰

1994 ~ 2020

1994 ~ 2020

如果通貨膨脹加劇,那債券投資人自然會將資金由

債券撤出,開始轉向投資原物料。

二、原物料升溫

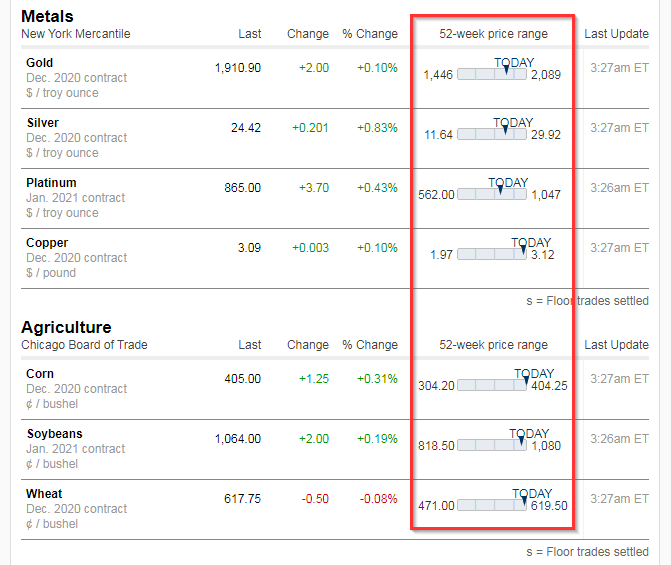

我們看一下近期的原物料成長,除了能源類之外,

其他類別 52 週都處於高位︰

如果通貨膨脹加劇,那債券投資人自然會將資金由

債券撤出,開始轉向投資原物料。

二、原物料升溫

我們看一下近期的原物料成長,除了能源類之外,

其他類別 52 週都處於高位︰

銅︰

銅︰

黃豆︰

黃豆︰

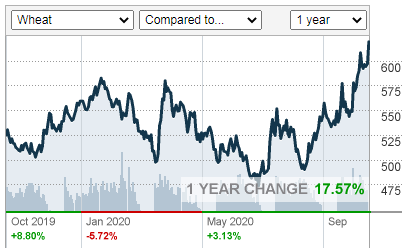

小麥︰

小麥︰

除了近期部份原物料起漲之外,也有可能會有其他

因素,導致出現更大的通膨,例如︰

• 美國選後爭議造成動亂

• 南中國海成為中國領海、領空

• 氣候變化造成糧食危機

• 金融業持續炒作原物料

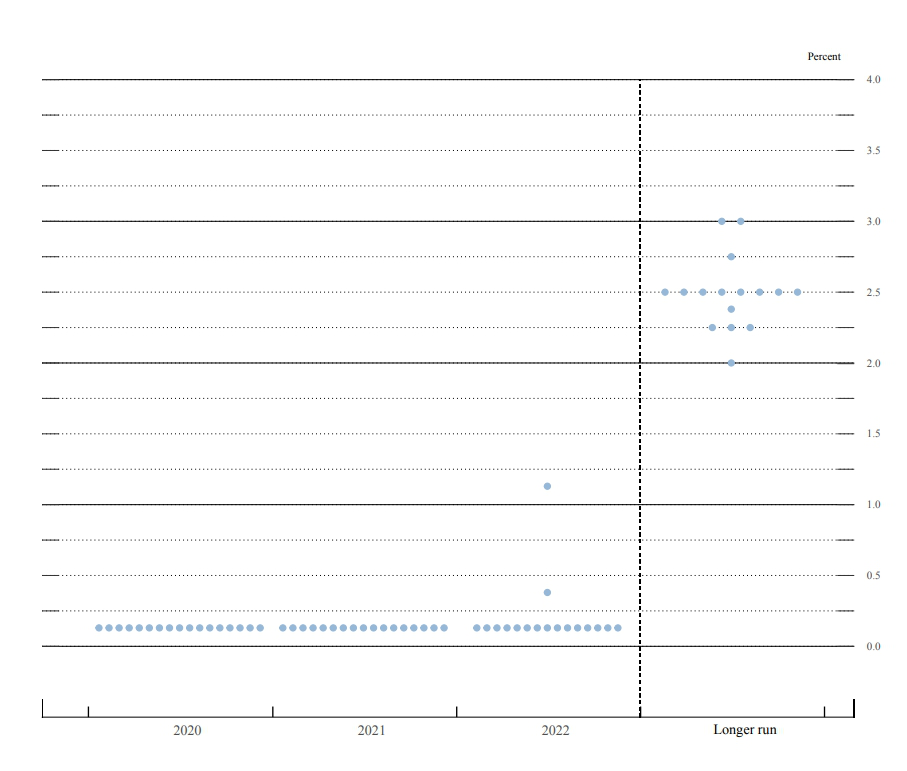

三、Fed 對低利率的承諾 & 對高通膨的容忍

雖然說通貨膨脹可能會逼迫政府去限縮政策,但這

次 Fed 說「容許通膨超過 2% 多一點也沒關係」,

給了大家很大的想像空間,點狀圖(Dot Plot)也表

明了明後年就是不升息︰

除了近期部份原物料起漲之外,也有可能會有其他

因素,導致出現更大的通膨,例如︰

• 美國選後爭議造成動亂

• 南中國海成為中國領海、領空

• 氣候變化造成糧食危機

• 金融業持續炒作原物料

三、Fed 對低利率的承諾 & 對高通膨的容忍

雖然說通貨膨脹可能會逼迫政府去限縮政策,但這

次 Fed 說「容許通膨超過 2% 多一點也沒關係」,

給了大家很大的想像空間,點狀圖(Dot Plot)也表

明了明後年就是不升息︰

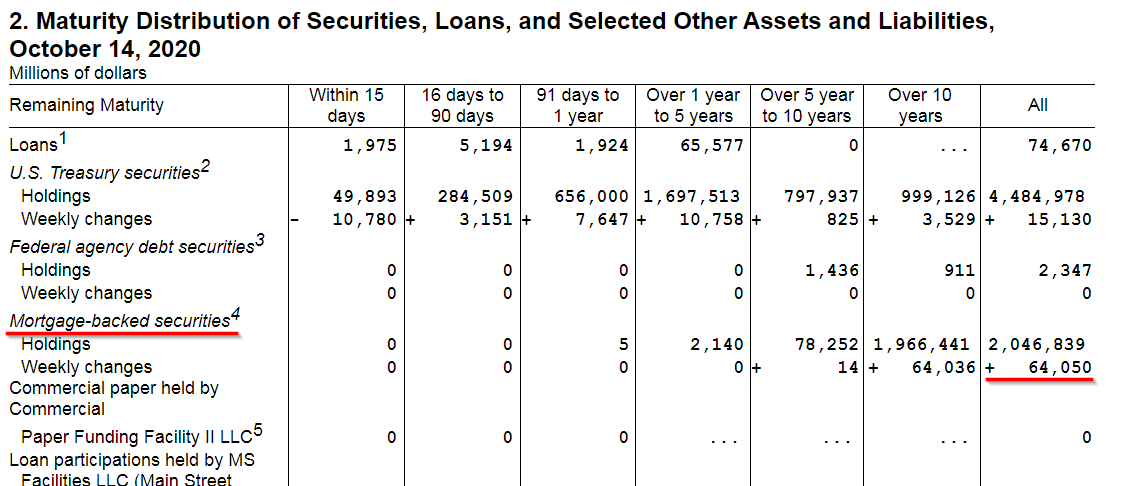

四、房地產還有上行空間

至於房地產,相信大家都看在眼裡。聯準會本週公

佈的資產負債表,購入了 640 億美元的不動產抵

押貸款證券(MBS)︰

四、房地產還有上行空間

至於房地產,相信大家都看在眼裡。聯準會本週公

佈的資產負債表,購入了 640 億美元的不動產抵

押貸款證券(MBS)︰

此舉當然是讓購置不動產取得資金更容易,也算是

經由 MBS 管道,對不動產注入資金。

在貨幣政策還沒收緊之前,不動產都還不會到頂。

最後再回來看這張圖︰

希望變化來的時候,大家都能夠成功轉移陣地。

Rickz, 2020-10-16

此舉當然是讓購置不動產取得資金更容易,也算是

經由 MBS 管道,對不動產注入資金。

在貨幣政策還沒收緊之前,不動產都還不會到頂。

最後再回來看這張圖︰

希望變化來的時候,大家都能夠成功轉移陣地。

Rickz, 2020-10-16