股價,基本上就是巨量的「錢」堆出來的東西。

當我們談論到股價時,實際上我們談論的是 Market Cap

(Capitalization 的縮寫)市值和股數之間的關係。

簡單來說︰

Market Cap / 股數 = 股價

因此,Market Cap 能很快的換算有多少錢集中到了

某支股票上,無論這個錢是不是貸款來的。

而我們熟知的「錢」,則是來自央行所發行,並且記載

於央行資產負債表的「負債」欄。

要注意,央行的資產負債表永遠都是 資產 - 負債 = 0

所以當我們知道了央行的資產,就能直接推斷出央行在

貨幣系統中注入了多少「錢」。

然而,「錢」並非是價值不變的東西,必須要看「錢」

的供給量,以及存款準備率(Reserve Ratio)的高低。

台灣的存款準備率為 10% 左右。

想像一下當你在銀行存入的 100 元,銀行除了那 10%

不能動之外,其餘的 90 元,銀行可以貸放給別人,

賺取利息的。

某天,有人向銀行貸款,借了那 90 元,開始付利息

給銀行,又想說錢放銀行可以生利息,因此又把 90 元

存回去銀行。

這樣銀行又可以把 90 元保留 10% 之後,貸放 81 元

出去給別人。

因此,你存入的 100 元︰

100 - 10% = 90

90 - 10% = 81

81 - 10% = 73

73 - 10% = 66

...

..

.

在存款準備率 10% 的情況下,最後會變成接近 1000 元︰

有沒有突然覺得手中的 100 元其實是很強大的?

因此,央行除了控制存款準備率之外,也必須控制利率,

因為利率是「使用貨幣的代價」。

銀行拿你存的錢,將你的存款記載在負債裡,因為銀行

要支付你利息;貸款者從銀行手上的錢,一樣要支付銀

行利息。銀行的獲利就是來自存款與放款間的利差。

我們回頭來看「錢」最初的發源地,央行的資產負債表。

央行發行貨幣時,從原本的 100 元,最後也變成了快

1000 元,並且沒有因此而停止,只要這 1000 元跑去

了別家銀行,又開始週而復始的變成了更多的錢。

因此央行縮減資產負債表的金額,絕對不只是我們所

看到縮減的金額而已。

這也是為何量化寬鬆(QE)會帶來如此巨大的影響力,

進而推動所有的資產價格往上漲。

或許我們不該說是資產價格往上漲了,而是「錢」的

供給急劇的增加,導致「錢變薄」了,自然用「錢」

來計算價值的資產,看起來價格變高了。

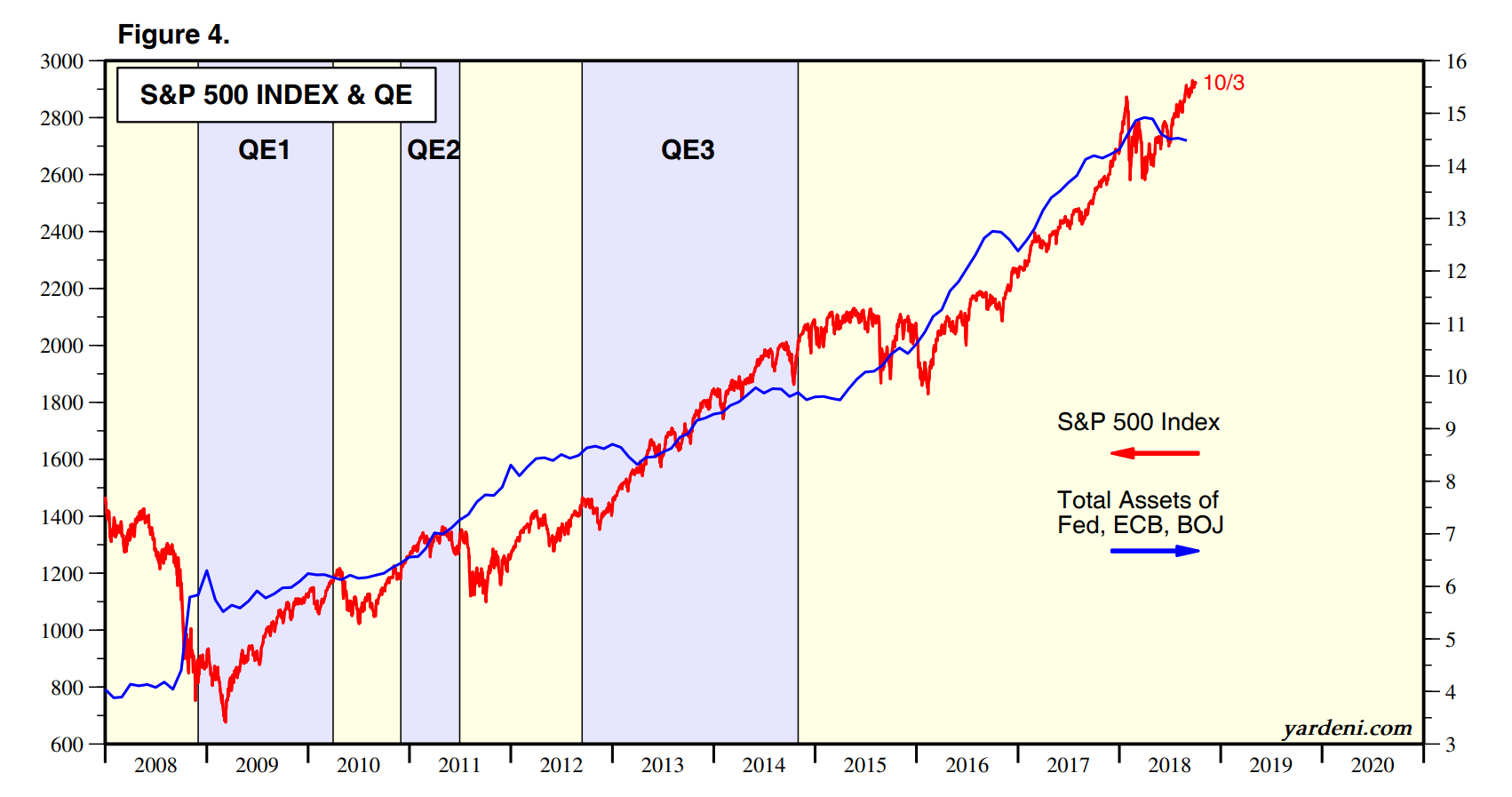

美、歐、日這 QE 前三大的央行與股市的關係︰

有沒有突然覺得手中的 100 元其實是很強大的?

因此,央行除了控制存款準備率之外,也必須控制利率,

因為利率是「使用貨幣的代價」。

銀行拿你存的錢,將你的存款記載在負債裡,因為銀行

要支付你利息;貸款者從銀行手上的錢,一樣要支付銀

行利息。銀行的獲利就是來自存款與放款間的利差。

我們回頭來看「錢」最初的發源地,央行的資產負債表。

央行發行貨幣時,從原本的 100 元,最後也變成了快

1000 元,並且沒有因此而停止,只要這 1000 元跑去

了別家銀行,又開始週而復始的變成了更多的錢。

因此央行縮減資產負債表的金額,絕對不只是我們所

看到縮減的金額而已。

這也是為何量化寬鬆(QE)會帶來如此巨大的影響力,

進而推動所有的資產價格往上漲。

或許我們不該說是資產價格往上漲了,而是「錢」的

供給急劇的增加,導致「錢變薄」了,自然用「錢」

來計算價值的資產,看起來價格變高了。

美、歐、日這 QE 前三大的央行與股市的關係︰

紅線 - 美國 S&P 500 指數

藍線 - 三家央行的資產總合

每當有一家央行的資產往上衝,沒多久股市就會往上

衝,造成了這將近十年的多頭。

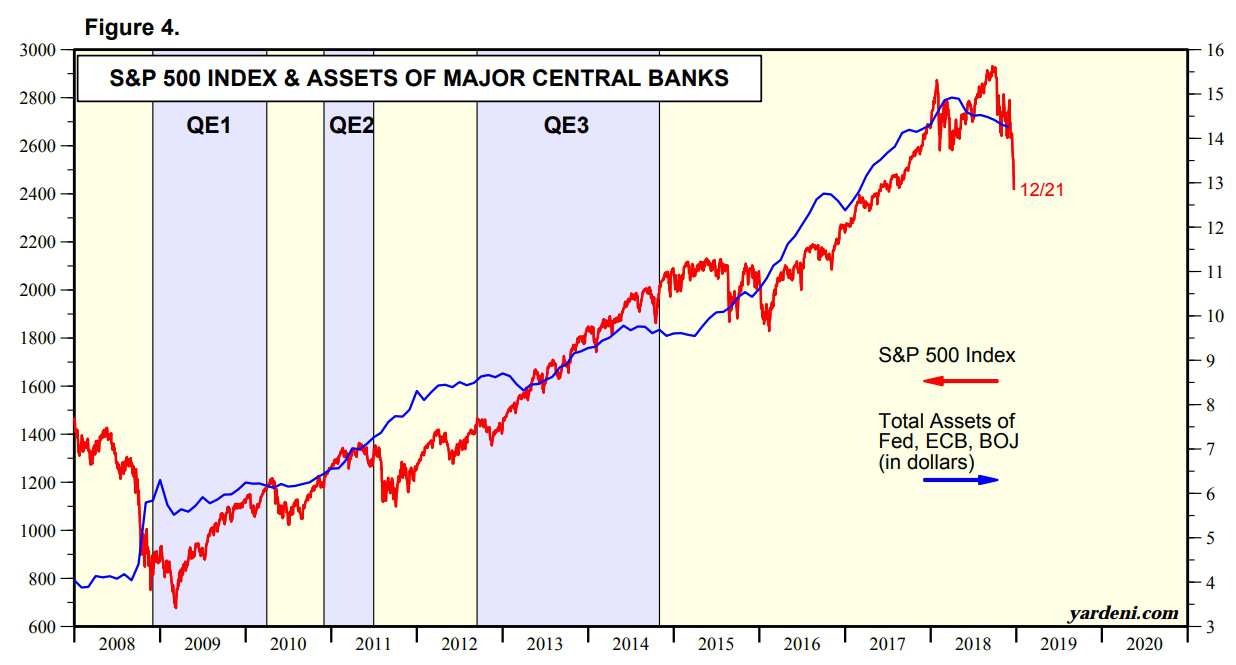

而去年 12 月跌得很深︰

紅線 - 美國 S&P 500 指數

藍線 - 三家央行的資產總合

每當有一家央行的資產往上衝,沒多久股市就會往上

衝,造成了這將近十年的多頭。

而去年 12 月跌得很深︰

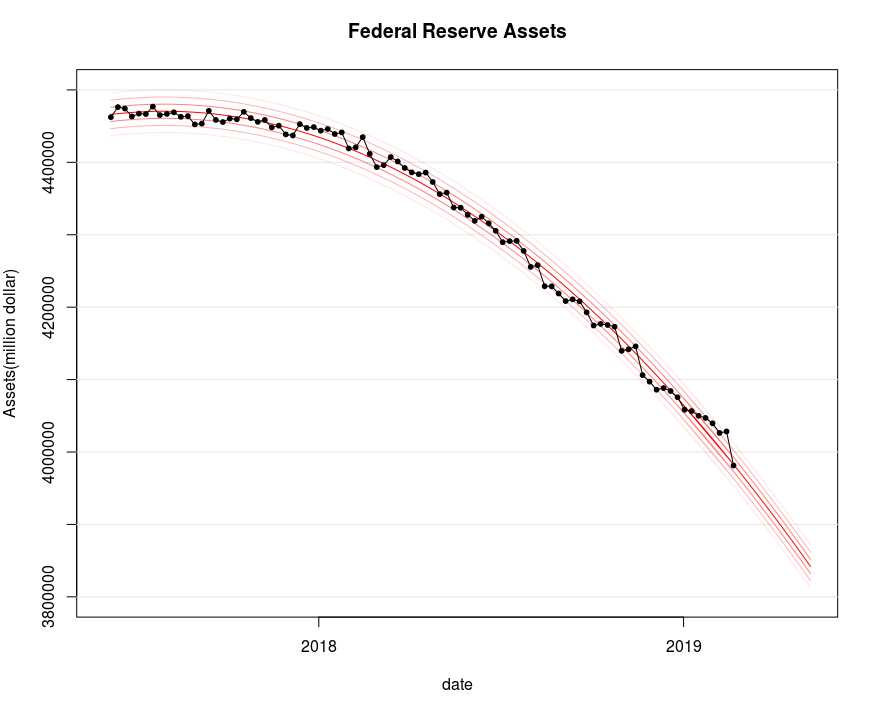

在 2018-12-19 那天,美國聯準會的貨幣政策記者會

上,有一名 CNN 記者叫 Donna 質疑縮表是否恰當的

問題,而聯準會主席 Powell 的回答卻是「縮表有它

的意義和目標存在著」,股市應聲重挫,S&P 500 在

一週內跌了 9%,顯見股市對於「錢變厚」有多恐慌。

而從美國總統 Trump 的 Twitter 也可了解,Trump

幾乎是把股市表現當成是政績一的部份,對此事非常

不滿,面對華盛頓郵報的提問表示︰

"So far, I'm not even a little bit happy with

my selection of Jay, way off-base with what

they're doing."

"目前為止,我對於選擇的 Jay 一點都不感到高興,

他們做的事,實在是太離譜了"

(Jay 指的是 Jerome Powell)

在 2018-12-19 那天,美國聯準會的貨幣政策記者會

上,有一名 CNN 記者叫 Donna 質疑縮表是否恰當的

問題,而聯準會主席 Powell 的回答卻是「縮表有它

的意義和目標存在著」,股市應聲重挫,S&P 500 在

一週內跌了 9%,顯見股市對於「錢變厚」有多恐慌。

而從美國總統 Trump 的 Twitter 也可了解,Trump

幾乎是把股市表現當成是政績一的部份,對此事非常

不滿,面對華盛頓郵報的提問表示︰

"So far, I'm not even a little bit happy with

my selection of Jay, way off-base with what

they're doing."

"目前為止,我對於選擇的 Jay 一點都不感到高興,

他們做的事,實在是太離譜了"

(Jay 指的是 Jerome Powell)

隨後在白宮的晚宴,Trump 邀請了 Powell。在之後

聯準會的官員們都改變了態度,對於市場開始放出不

再那麼鷹的消息,安撫了市場。而近期股市的漲幅巨

大,有些市場甚至在兩個月內漲幅近 20%。

然而,昨天公佈縮表的量則是代表了,實際上聯準會

的縮表並沒有真的調整,而是走在原定的道路上。

隨後在白宮的晚宴,Trump 邀請了 Powell。在之後

聯準會的官員們都改變了態度,對於市場開始放出不

再那麼鷹的消息,安撫了市場。而近期股市的漲幅巨

大,有些市場甚至在兩個月內漲幅近 20%。

然而,昨天公佈縮表的量則是代表了,實際上聯準會

的縮表並沒有真的調整,而是走在原定的道路上。

而下一次貨幣政策會議的時間是在 3 月 20 號,距今

還有一個月,這幾週是否持續縮表,值得關注。

因此,無論是何種資產,只要是用「錢」來計算價值

的,勢必會受到央行縮減資產負債表的影響,輕重程

度則是看和 QE 的相關性及資本的集中度。

操作股市,必定得關注主要 QE 央行的動向,因為央

行已成為市場的主因,而 Market Cap,則是 QE 的錢

堆出來的。

Rickz, 2019-02-22

而下一次貨幣政策會議的時間是在 3 月 20 號,距今

還有一個月,這幾週是否持續縮表,值得關注。

因此,無論是何種資產,只要是用「錢」來計算價值

的,勢必會受到央行縮減資產負債表的影響,輕重程

度則是看和 QE 的相關性及資本的集中度。

操作股市,必定得關注主要 QE 央行的動向,因為央

行已成為市場的主因,而 Market Cap,則是 QE 的錢

堆出來的。

Rickz, 2019-02-22