本月公佈的台灣製造業採購經理人指數(PMI)顯示景氣

降溫可能性更高了,特別是廠商的動作,縮減資源投入、

急於減少庫存而降價︰

「眾多廠商反映全球市場需求減弱。製造業採購量

、聘僱規模與庫存皆錄得下降,預示未來數月該

行業或將繼續呈現收縮。

投入成本在今年1月份呈現下降,而廠商則普遍

將節省下的成本開銷轉化為銷售價格的下調空間

,降價幅度為將近三年來最大。」

顯示因全球景氣放緩,廠商擔心景氣衰退而減少投入,

進而影響到就業。

資料來源 https://goo.gl/ZouBBb

過去半年主要工業國家的製造業 PMI︰

國家 2018-07 2018-10 2019-01 來源

美國 60.2 59.8 56.6 ISM

日本 53.0 52.5 50.3 Nikkei

中國 51.0 50.0 48.3 財新採購經理人指數

英國 54.4 53.8 52.8 CIPS

德國 55.9 53.7 49.7 IHS Markit

法國 52.5 52.5 51.2 IHS Markit

義大利 53.3 50.0 47.8 IHS Markit

加拿大 57.1 54.5 53.0 IHS Markit

數值若高於 50.0 代表製造業景氣擴張;

數值若低於 50.0 代表製造業景氣衰退。

顯見過去這半年來,景氣已逐步衰退,部份國家的數值

甚至已低於 50.0。

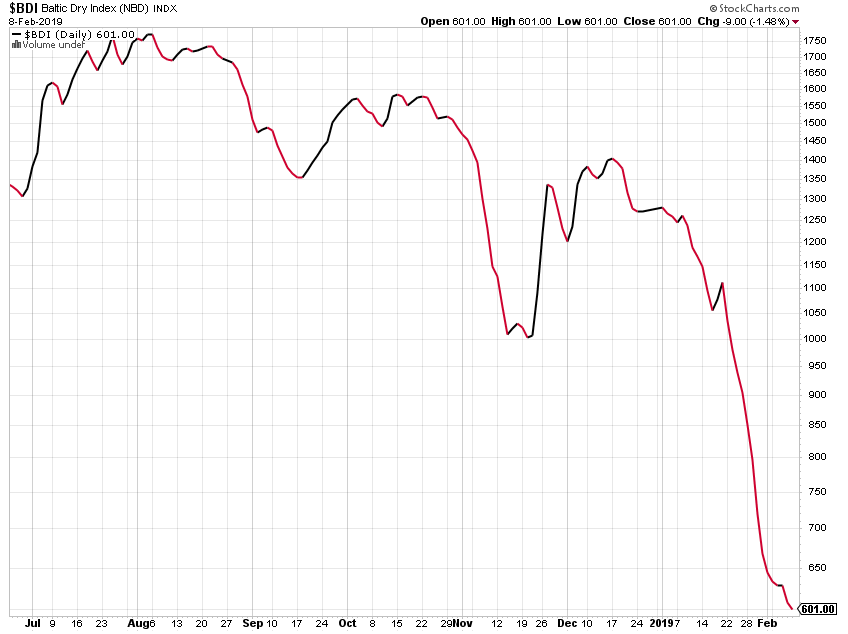

波羅的海乾貨散裝船綜合運費指數(Baltic Dry Index,

BDI),近期不斷創下新低︰

「眾多廠商反映全球市場需求減弱。製造業採購量

、聘僱規模與庫存皆錄得下降,預示未來數月該

行業或將繼續呈現收縮。

投入成本在今年1月份呈現下降,而廠商則普遍

將節省下的成本開銷轉化為銷售價格的下調空間

,降價幅度為將近三年來最大。」

顯示因全球景氣放緩,廠商擔心景氣衰退而減少投入,

進而影響到就業。

資料來源 https://goo.gl/ZouBBb

過去半年主要工業國家的製造業 PMI︰

國家 2018-07 2018-10 2019-01 來源

美國 60.2 59.8 56.6 ISM

日本 53.0 52.5 50.3 Nikkei

中國 51.0 50.0 48.3 財新採購經理人指數

英國 54.4 53.8 52.8 CIPS

德國 55.9 53.7 49.7 IHS Markit

法國 52.5 52.5 51.2 IHS Markit

義大利 53.3 50.0 47.8 IHS Markit

加拿大 57.1 54.5 53.0 IHS Markit

數值若高於 50.0 代表製造業景氣擴張;

數值若低於 50.0 代表製造業景氣衰退。

顯見過去這半年來,景氣已逐步衰退,部份國家的數值

甚至已低於 50.0。

波羅的海乾貨散裝船綜合運費指數(Baltic Dry Index,

BDI),近期不斷創下新低︰

BDI 所統計的是乾貨的海運價格,乾貨指的是煤、鐵礦、

水泥、肥料、穀物等,和全球景氣息息相關。因此 BDI

可說是全球景氣的領先指標。

在過去這幾週,BDI 不斷創下新低,顯見運貨量有大幅

改變。

資料來源 https://stockcharts.com/h-sc/ui?s=$BDI

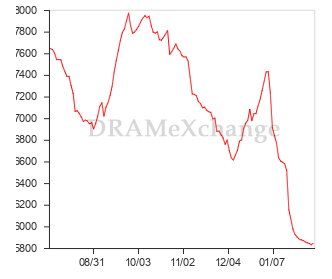

而與記憶體息息相關的 DRAM 綜合報價指數(DXI),亦從

去年初將近 30000 的高點,滑落至 25000 左右︰

BDI 所統計的是乾貨的海運價格,乾貨指的是煤、鐵礦、

水泥、肥料、穀物等,和全球景氣息息相關。因此 BDI

可說是全球景氣的領先指標。

在過去這幾週,BDI 不斷創下新低,顯見運貨量有大幅

改變。

資料來源 https://stockcharts.com/h-sc/ui?s=$BDI

而與記憶體息息相關的 DRAM 綜合報價指數(DXI),亦從

去年初將近 30000 的高點,滑落至 25000 左右︰

資料來源 https://goo.gl/KX5opB

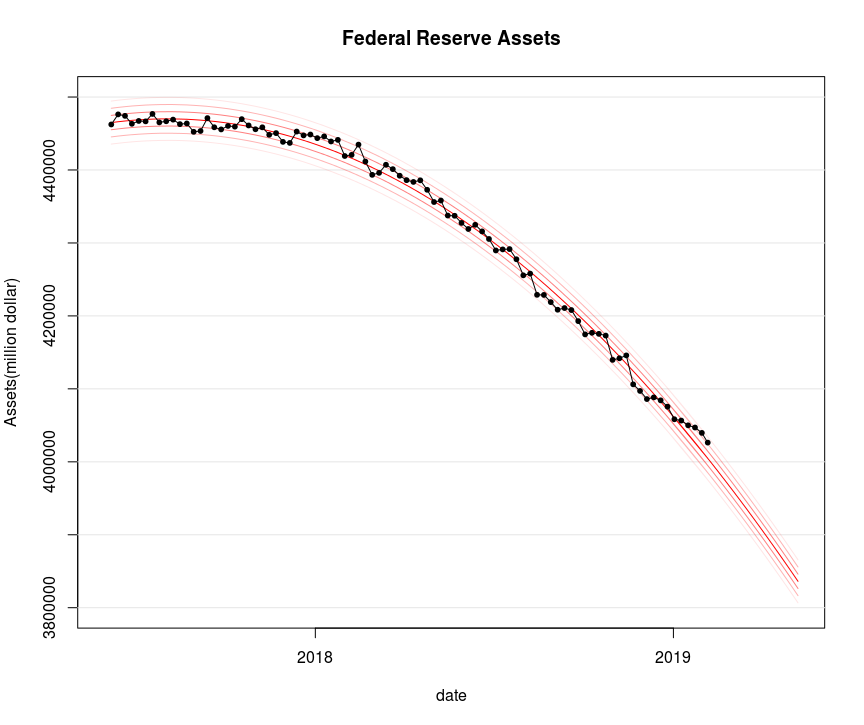

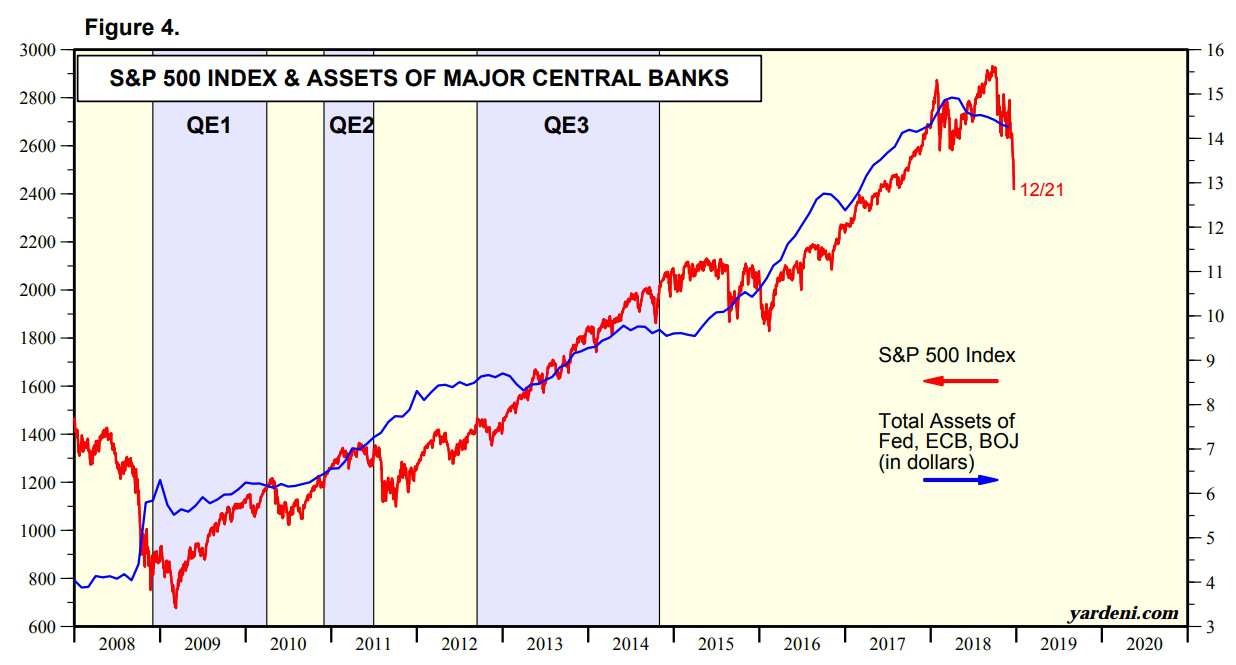

另外關於美國聯準會,雖然一直宣稱可以討論縮表,但

縮表行動仍持續向既定的目標前進︰

資料來源 https://goo.gl/KX5opB

另外關於美國聯準會,雖然一直宣稱可以討論縮表,但

縮表行動仍持續向既定的目標前進︰

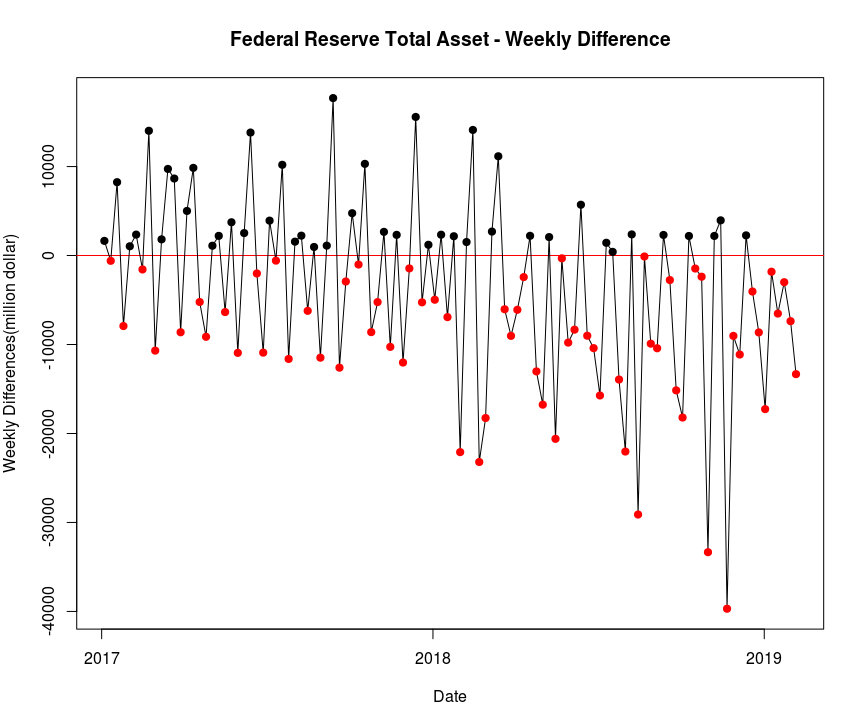

以每週的變化來看︰

以每週的變化來看︰

資產負債表已數個星期完全沒有擴張過。

資料來源 https://www.federalreserve.gov/releases/h41/

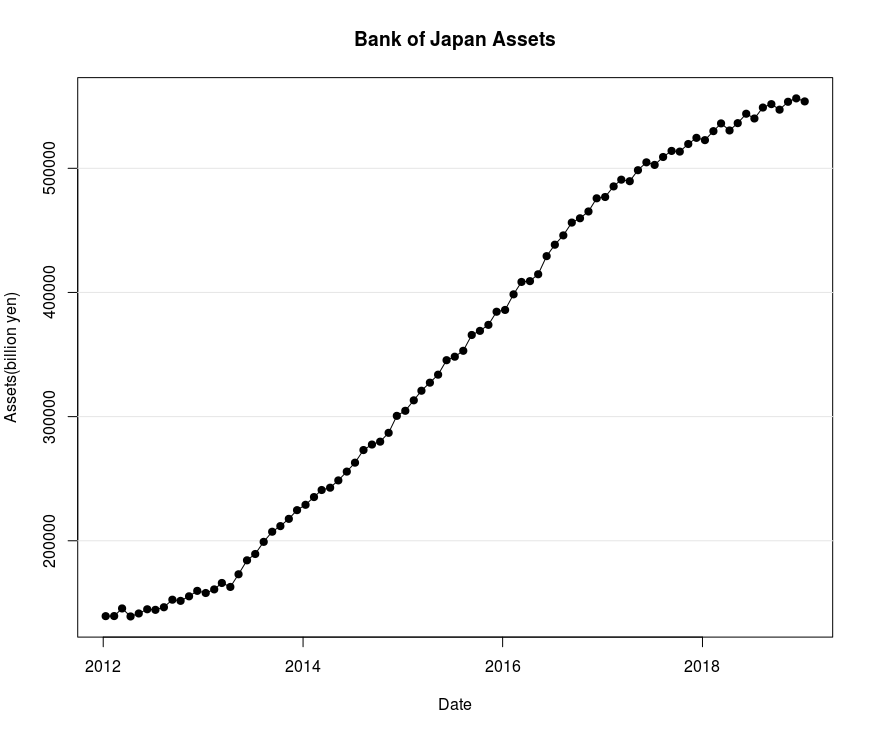

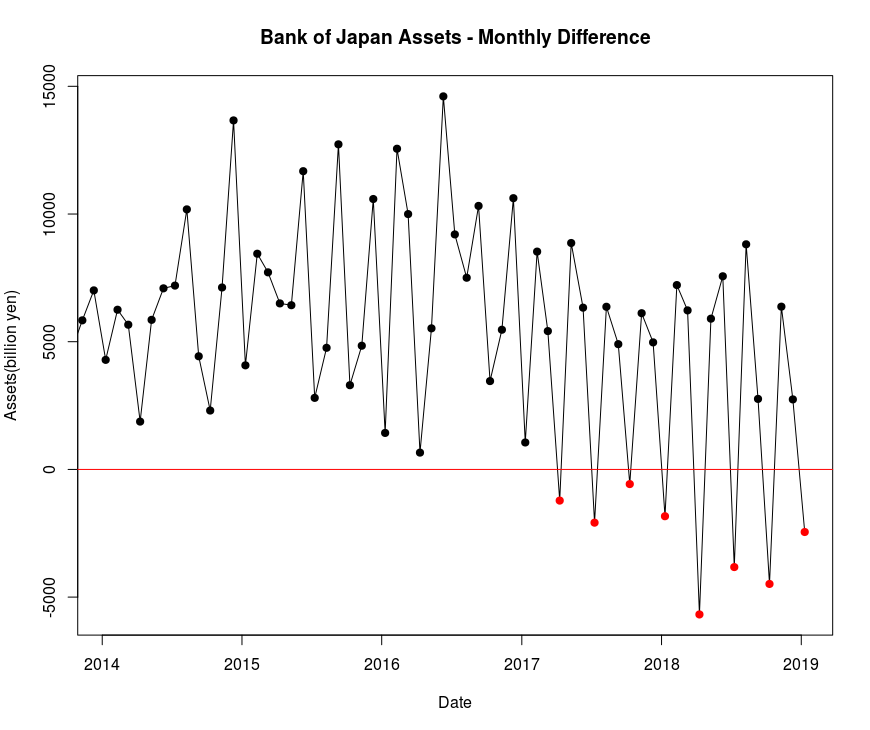

日本銀行的資產負債表擴張則是趨緩許多︰

資產負債表已數個星期完全沒有擴張過。

資料來源 https://www.federalreserve.gov/releases/h41/

日本銀行的資產負債表擴張則是趨緩許多︰

但從每個月的變化看來,居然是「做二休一」︰

但從每個月的變化看來,居然是「做二休一」︰

並且收縮的速度並不慢,可達數兆日圓。

資料來源 https://goo.gl/TC5YA1

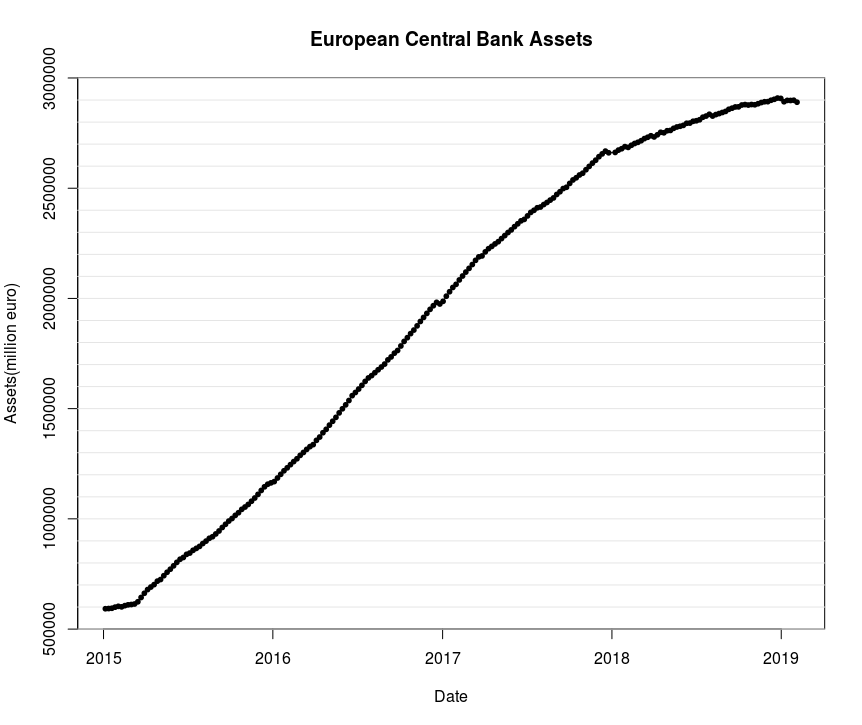

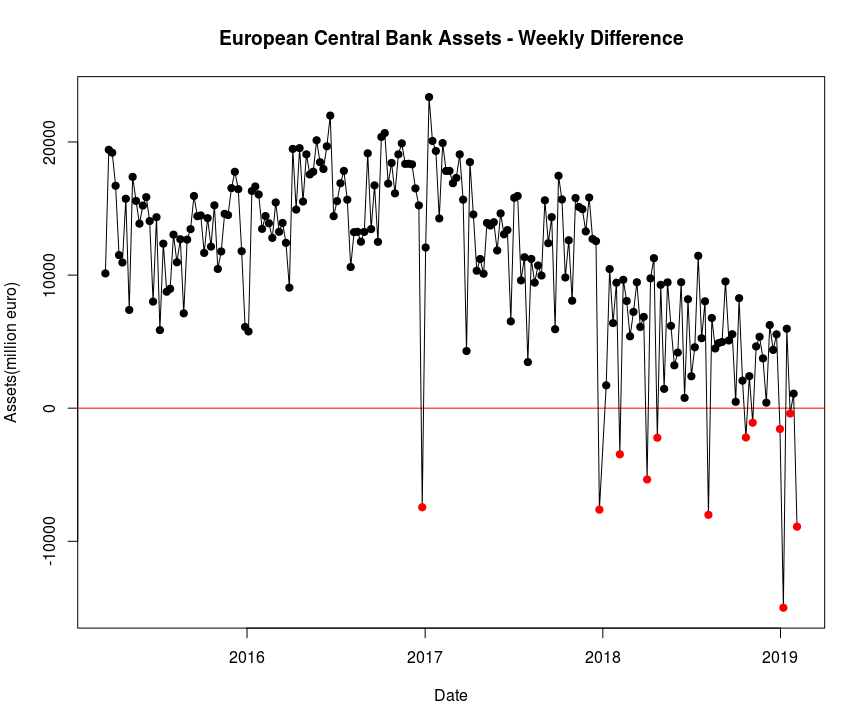

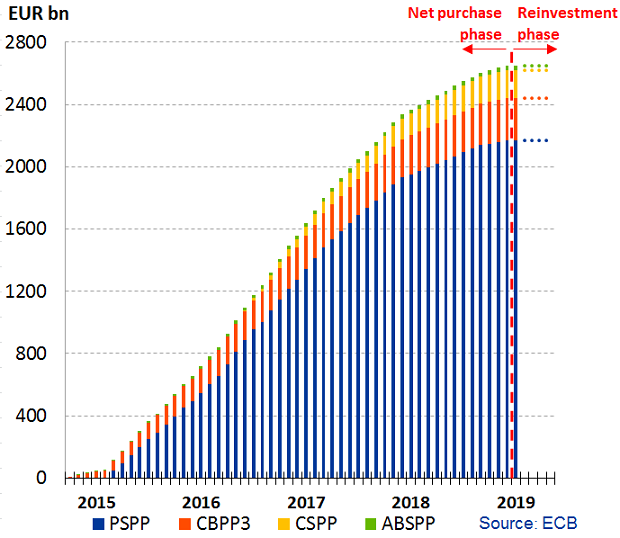

至於歐洲央行 ECB 則是不再擴張資產負債表︰

並且收縮的速度並不慢,可達數兆日圓。

資料來源 https://goo.gl/TC5YA1

至於歐洲央行 ECB 則是不再擴張資產負債表︰

每週變化看起來已有非常明顯的變化︰

每週變化看起來已有非常明顯的變化︰

事實上,ECB 在 2018-12-13 時已宣佈結束資產負債表

的擴張(Net Purchase),轉而變成維持(Reinvestment)︰

事實上,ECB 在 2018-12-13 時已宣佈結束資產負債表

的擴張(Net Purchase),轉而變成維持(Reinvestment)︰

資料來源 https://goo.gl/zN7qvH

https://goo.gl/B4uViv

另外美國金融業金管局(FINRA),每月都會統計信用交易

(Margin Trading),並且依照法規,所有在交易所進行

交易的證券公司,都必須回報信用交易的金額。

下圖為 S&P 500 與信用交易的關係︰

資料來源 https://goo.gl/zN7qvH

https://goo.gl/B4uViv

另外美國金融業金管局(FINRA),每月都會統計信用交易

(Margin Trading),並且依照法規,所有在交易所進行

交易的證券公司,都必須回報信用交易的金額。

下圖為 S&P 500 與信用交易的關係︰

不景氣期間以灰色背景表示。

由圖表中可看出信用交易的數量與 S&P 500 呈正相關,

近期也和股市一樣,從高點滑落。

資料來源 http://www.finra.org/investors/margin-statistics

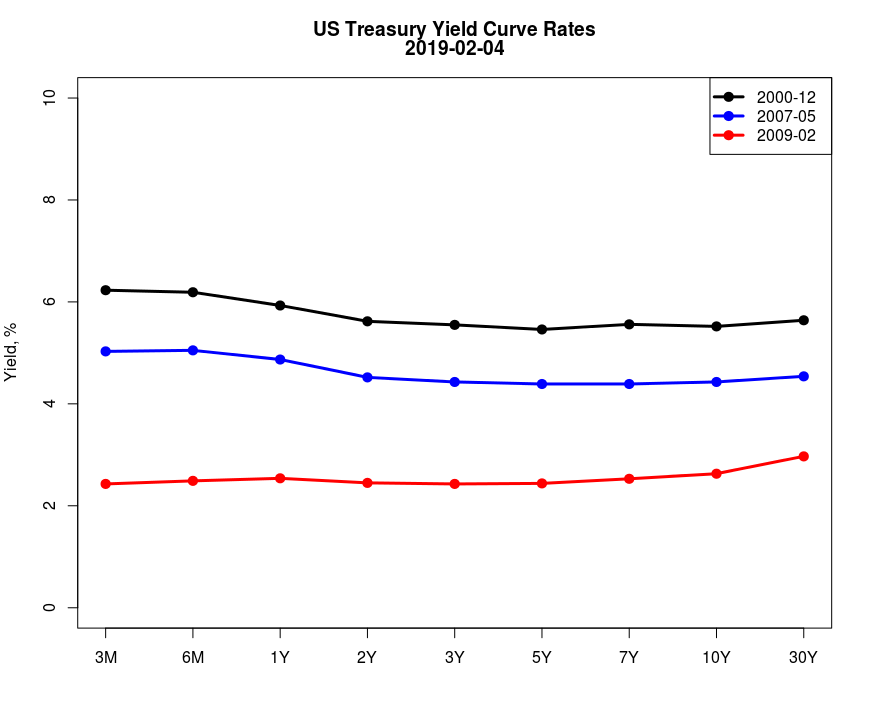

近期,長天期國債殖利率不斷創下新低,代表投資人對於

未來經濟成長有疑慮,大量的資金流入債券市場,連帶使

得殖利率曲線愈來愈平坦︰

不景氣期間以灰色背景表示。

由圖表中可看出信用交易的數量與 S&P 500 呈正相關,

近期也和股市一樣,從高點滑落。

資料來源 http://www.finra.org/investors/margin-statistics

近期,長天期國債殖利率不斷創下新低,代表投資人對於

未來經濟成長有疑慮,大量的資金流入債券市場,連帶使

得殖利率曲線愈來愈平坦︰

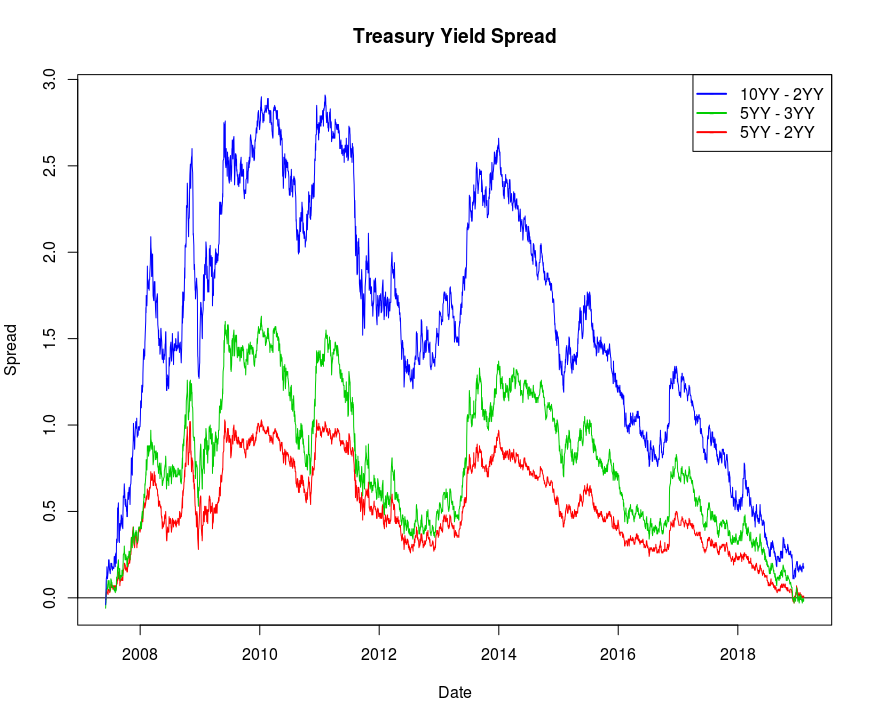

投資人對於未來的信心不足,將會更使得長短天期的國債

殖利率利差(Spread)不斷的縮小,變得難以反轉︰

投資人對於未來的信心不足,將會更使得長短天期的國債

殖利率利差(Spread)不斷的縮小,變得難以反轉︰

另外值得關注的,還包括企業債的問題。

除了先前提到的違約可能性高的桿槓貸款,還有金融公司

將這些貸款證券化,包裝起來販賣,如同 2008 金融海嘯

前的次級房貸危機一般,將貸款的風險轉嫁給投資人。

雖然企業債的殖利率較高,較容易吸引債券投資者。然而

,企業債並不能像國債一樣,政府再怎麼還不出錢來,印

一印鈔票就能解決。加上企業較易受到景氣影響,當營收

、獲利能力變差時,可能會出現還不出利息,甚至還不出

本金的狀況。

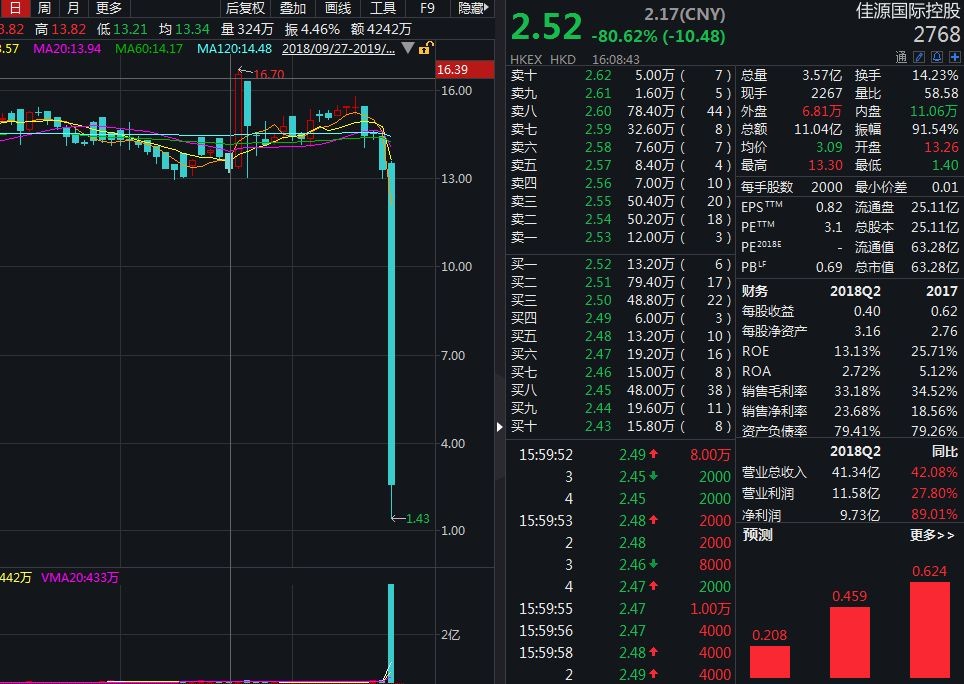

在中國,已有幾間公司發生債務違約︰

佳源國際控股

另外值得關注的,還包括企業債的問題。

除了先前提到的違約可能性高的桿槓貸款,還有金融公司

將這些貸款證券化,包裝起來販賣,如同 2008 金融海嘯

前的次級房貸危機一般,將貸款的風險轉嫁給投資人。

雖然企業債的殖利率較高,較容易吸引債券投資者。然而

,企業債並不能像國債一樣,政府再怎麼還不出錢來,印

一印鈔票就能解決。加上企業較易受到景氣影響,當營收

、獲利能力變差時,可能會出現還不出利息,甚至還不出

本金的狀況。

在中國,已有幾間公司發生債務違約︰

佳源國際控股

金鴻控股

金鴻控股

或是像中民投那樣有 3000 億資本的公司,卻還不出 30

億的債。

另外一個奇怪的現象,上週有大量的基金,跑去買垃圾債︰

http://goo.gl/4uGU49

金融時報(Financial Times)上也曾有人撰文,批評某些

基金經理人失去了職業道德,將垃圾等級的債權包裝後,

賣給一般投資人︰

https://goo.gl/eZobcR

種種現象看來,企業債的問題將會在經濟成長放緩的情況

下,一個一個爆發。

或是像中民投那樣有 3000 億資本的公司,卻還不出 30

億的債。

另外一個奇怪的現象,上週有大量的基金,跑去買垃圾債︰

http://goo.gl/4uGU49

金融時報(Financial Times)上也曾有人撰文,批評某些

基金經理人失去了職業道德,將垃圾等級的債權包裝後,

賣給一般投資人︰

https://goo.gl/eZobcR

種種現象看來,企業債的問題將會在經濟成長放緩的情況

下,一個一個爆發。

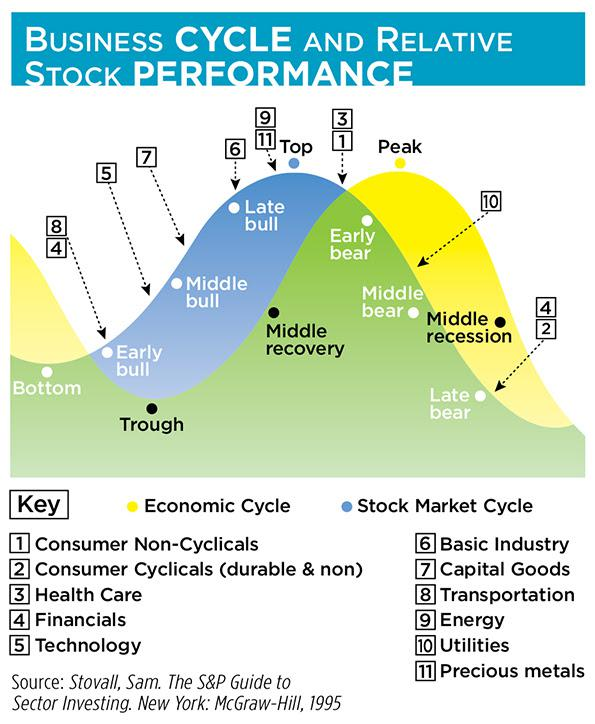

上週川普演講時,不斷提到美國的景氣有多好,失業人數

有多低,然而這樣的鼓舞卻通常代表著景氣擴張將要結束。

在網路上找 economic cycle 這個關鍵字,通常可以找到

這類的圖︰

上週川普演講時,不斷提到美國的景氣有多好,失業人數

有多低,然而這樣的鼓舞卻通常代表著景氣擴張將要結束。

在網路上找 economic cycle 這個關鍵字,通常可以找到

這類的圖︰

這類的圖都說著相同的事,當景氣到達頂點之前,股市就

會迎來所謂的 "Early Bear",因為利多已出盡。

幾週前,市場已開始出現跡象︰

這類的圖都說著相同的事,當景氣到達頂點之前,股市就

會迎來所謂的 "Early Bear",因為利多已出盡。

幾週前,市場已開始出現跡象︰

再從各類經濟數據、央行們的行動、市場上的亂象,突然

進入不景氣,發生機率是愈來愈高了。

Rickz, 2019-02-10

再從各類經濟數據、央行們的行動、市場上的亂象,突然

進入不景氣,發生機率是愈來愈高了。

Rickz, 2019-02-10